В НКР не исключают вторую волну реструктуризации розничных кредитов - «Финансы»

Вторая волна реструктуризаций в розничном кредитовании может быть связана с рядом причин.

В России сохраняется вероятность второй волны реструктуризаций выданных физическим лицам кредитов во втором полугодии, несмотря на тенденцию к сокращению числа новых заявок от населения в мае по сравнению с апрельским пиком; не исчерпан потенциал роста объема реструктурированных кредитов и в сегменте малого и среднего бизнеса. Об этом говорится в аналитической записке рейтингового агентства «Национальные кредитные рейтинги», опубликованной на странице НКР в Facebook.

По данным Банка России, за период с 20 марта по 27 мая общая сумма реструктуризаций всех видов банковских кредитов (без учета межбанковского кредитования) превысила 2,5 трлн рублей, или 4% совокупного клиентского портфеля, указывают аналитики. При этом 60% всего объема реструктуризаций (1,5 трлн рублей) пришлось на кредиты крупному бизнесу. Остаток примерно поровну распределился между кредитами МСБ (555 млрд) и розничным кредитованием (479 млрд рублей).

«Процент реструктуризаций в портфеле кредитов крупным компаниям пока невелик — порядка 4%. В то же время в кредитовании МСБ ситуация заметно хуже: доля реструктуризаций оценивается не менее чем в 11% портфеля. С учетом доли просроченной задолженности (около 12% на 1 апреля 2020 года) уровень проблемных кредитов в сегменте МСБ уже сегодня может достигать 20% портфеля и более», — пишут эксперты.

Они указывают, что реструктуризации в сегменте МСБ, как правило, носят вынужденный характер, в отличие от кредитных каникул для физлиц, которые могут получить и те заемщики, платежная дисциплина которых не ухудшилась бы. Процент одобрения заявок МСБ составляет около 70%, несмотря на двукратный рост с середины апреля. Это, по мнению аналитиков, косвенно свидетельствует о вероятности дальнейшего ухудшения кредитного качества портфелей в данном сегменте по мере отладки процессов реструктуризации.

«На фоне проблем в корпоративном портфеле розничное кредитование демонстрирует удивительную стойкость: доля реструктуризаций за два месяца составила менее 3% портфеля. Следует учесть, что более 40% кредитов населению представлены ипотекой, по которой поступило немного заявок на реструктуризацию. Кроме того, в рознице достаточно высока доля отказов: по потребительским кредитам уровень одобрения составляет около 65%, а по автокредитам — всего 24%. Основная причина отказа в большинстве случаев — превышение максимального размера кредита. Например, по автокредитам максимальная сумма ограничена планкой в 600 тыс. рублей, что отсекает заметное число заемщиков в городах-миллионниках», — отмечают в НКР.

По мнению агентства, вторая волна реструктуризаций в розничном кредитовании может быть связана с рядом причин. «Мы не исключаем повышения максимальной суммы реструктуризации по автокредитам, что увеличит число получателей каникул. Спрос на реструктуризацию может вырасти по мере снятия карантинных мер, что упростит возможность личного визита заемщика в банк. И, наконец, за реструктуризацией обратятся те заемщики, которые столкнулись со снижением доходов, но располагали достаточными сбережениями для внесения нескольких месячных платежей», — рассуждают эксперты.

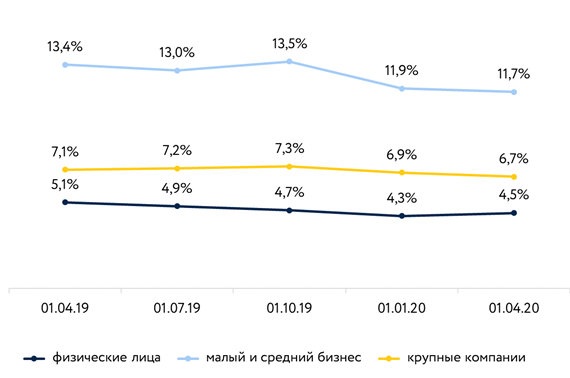

В комментарии также представлен график (основанный на данных Банка России с расчетами НКР), согласно которому динамика просроченной задолженности пока не отражает реальное качество кредитного портфеля.

Смотрите также: