Безналично и безопасно - «Финансы и Банки»

При оплате товара или услуги в Интернете банковской картой очень легко ее скомпрометировать и, как следствие, лишиться денег со счета. Однако многие интернет-магазины поддерживают более безопасный способ оплаты – выставление счета в интернет-банк. Портал Банки.ру разбирался, как платить в Интернете безопасно.

Такой способ безналичной оплаты, как выставление счета в интернет-банк, или e-invoicing, появился в России в 2011 году, но до сих пор остается недооцененным как плательщиками, так и торговыми предприятиями. Между тем у него есть ряд преимуществ. В частности, плательщикам он обеспечивает повышенный уровень безопасности платежа, да и магазин получает деньги быстрее, чем через платежную систему.

«Этот способ оплаты в основном востребован теми, кто не хочет оплачивать что-либо в Интернете картами из-за боязни хакеров. Ни одного случая фрода по e-invoicing у нас не было», – рассказал порталу Банки.ру начальник отдела по развитию платежных сервисов Альфа-Банка Евгений Иевлев.

Соглашается с такими оценками и управляющий директор по электронному бизнесу Промсвязьбанка Алгирдас Шакманас: «Основным преимуществом является безопасность. При оплате с использованием услуги e-invoicing реквизиты банковской карты не вводятся. В связи с этим отсутствуют риски компрометации реквизитов карты и возникновения потерь при их использовании без согласия держателя карты».

Есть и недостаток – в отличие от оплаты через международную платежную систему, в этом случае нет третьей стороны, осуществляющей арбитраж. Таким образом, вернуть деньги через chargeback не получится, придется положиться на закон «О защите прав потребителей» и добрую волю магазина или вашего банка.

Найти e-invoicing в интернет-магазине иногда весьма затруднительно, так как этот способ оплаты может присутствовать в разных обличиях, не всегда очевидных. Разберем несколько наиболее распространенных.

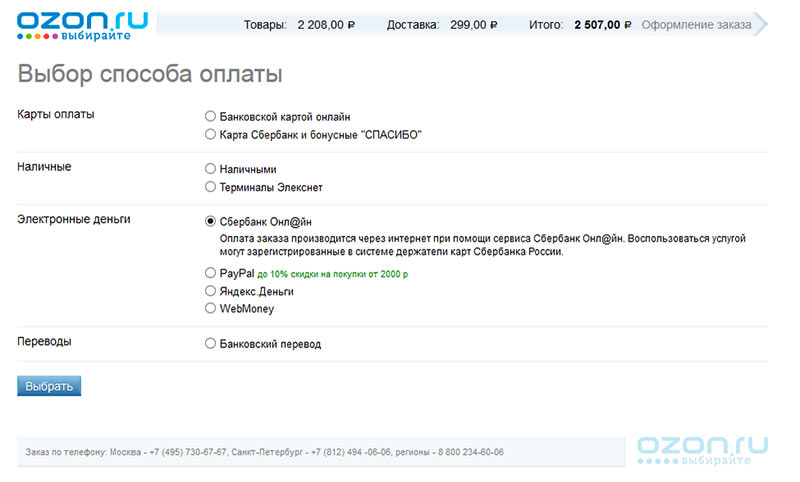

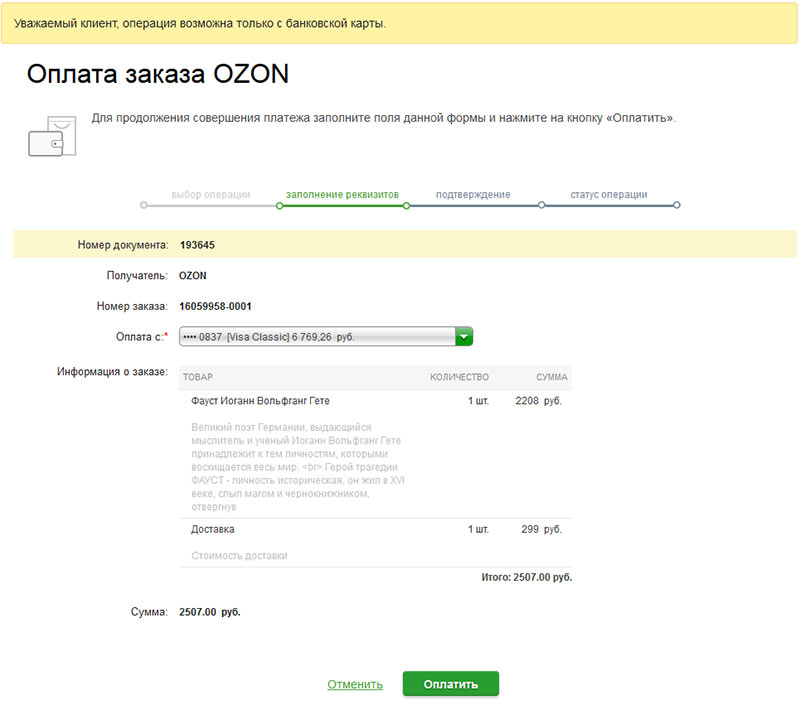

Интеграция с банком. Самый простой и очевидный способ. В этом случае при выборе способа оплаты вы увидите список интернет-банков, с которыми интегрирован данный магазин. При выборе нужного вам банка откроется дополнительное окно с интерфейсом аутентификации.

Далее нужно ввести логин и пароль от интернет-банка. После авторизации вы увидите счет от магазина, который можно будет оплатить с выбранной карты или счета. В счете будут указаны название магазина, описание товара и сумма оплаты – все очевидно, хотите оплачиваете, хотите нет. Чаще всего интернет-магазины интегрируются с одним-тремя крупнейшими банками, чаще всего это Сбербанк и Альфа-Банк.

Встречается и другой вид интеграции, когда вам предлагается ввести логин для интернет-банка (без пароля!). На этот логин вам выставляется счет, соответственно, зайдя в другом окне браузера в свой интернет-банк, вы сможете оплатить свой заказ.

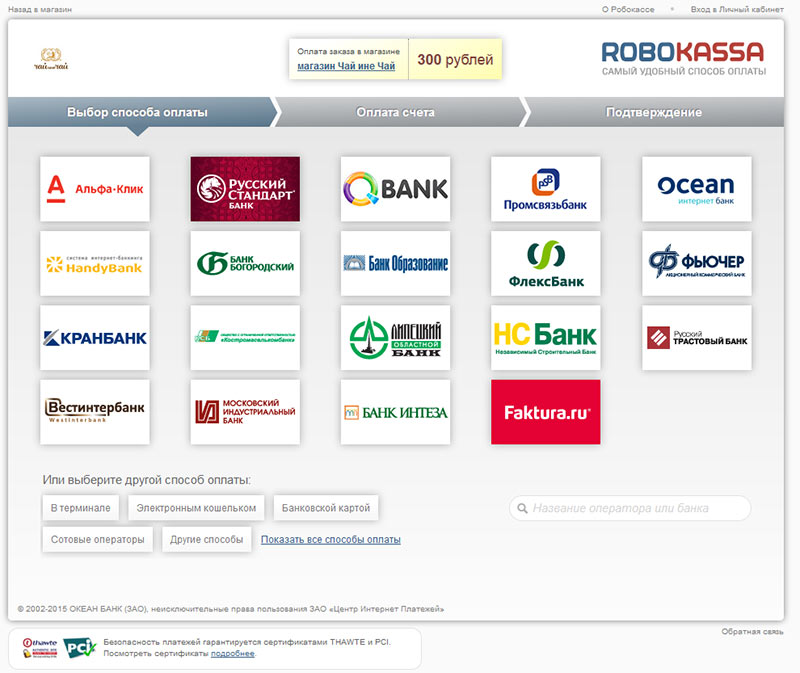

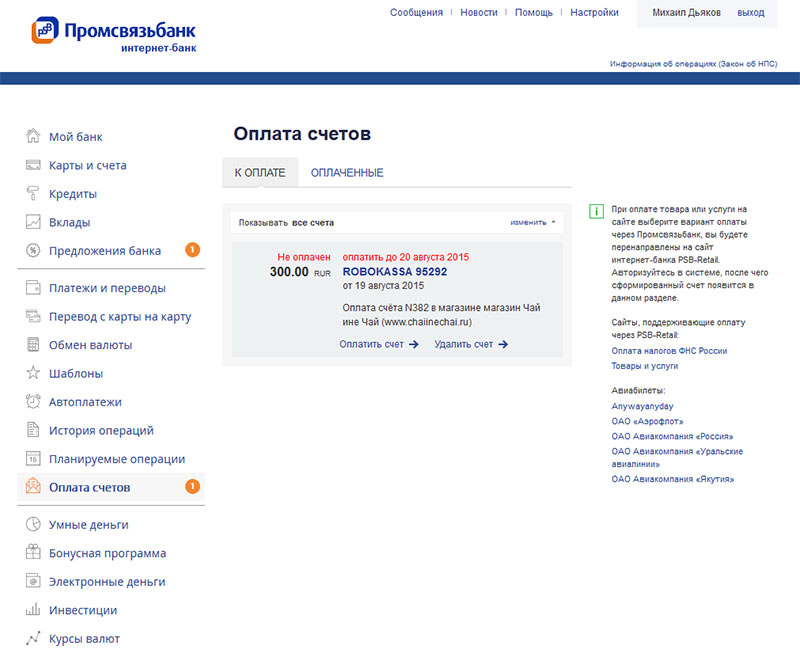

Интеграция с платежным агрегатором. Несколько дороже для магазина обходится выставление счетов через платежного агрегатора, зато возможности гораздо шире – к примеру, Robokassa предлагает e-invoicing для 19 различных интернет-банков.

Выбрав нужный интернет-банк, вы точно так же проходите аутентификацию и оплачиваете счет. Счет будет выставлен от имени интегратора, но в описании платежа будет указан магазин и номер оплачиваемого заказа.

В этом случае, отметим, магазин получает деньги не непосредственно от банка, а через агрегатора. «Если мы интегрированы с магазином напрямую, деньги на свой счет он получает моментально, – говорит Иевлев. – В случае если мы работаем с магазином через платежного агрегатора, есть некоторая задержка – деньги идут через расчетный счет агрегатора, а он уже перечисляет магазину».

Большинство банков предпочитают принимать счета через агрегатора – это гораздо проще и, в конечном счете, обходится дешевле. «Наибольшие обороты по этой услуге в пользу торговых предприятий у нас проходят через агрегаторов, например «ИнвойсБокс» (Объединенный расчетный центр), Robokassa, PayAnyWay (Монета.ру) и другие платежные сервисы, – рассказывает Алгирдас Шакманас. – Среди торговых предприятий, подключенных к услуге e-invoicing напрямую, можно назвать Anywayanyday, «Софткей».

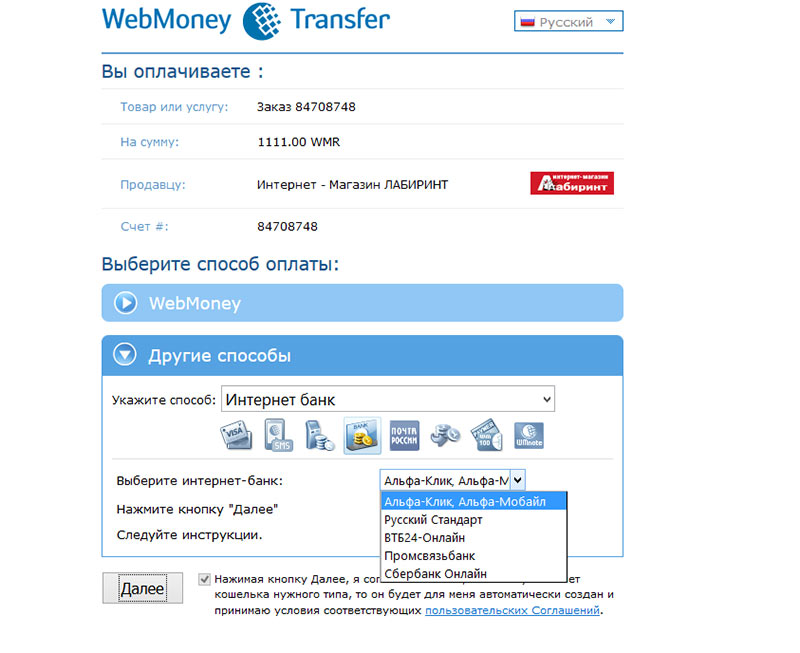

Интеграция с посредником. Если на сайте интернет-магазина отсутствует видимая поддержка электронного выставления счетов, но есть, к примеру, вариант оплаты через электронный кошелек Webmoney, можно получить счет через него.

При этом не обязательно даже быть зарегистрированным в Webmoney – в открывшемся окне Webmoney Transfer необходимо выбрать «Другие способы», затем «Интернет-банк» и нужный интернет-банк из списка. Затем Webmoney Transfer запросит ваш логин для интернет-банка. После этого вы, зайдя в свой интернет-банк, увидите счет от Webmoney с лаконичным описанием, в котором будет лишь номер заказа в интернет-магазине.

Многие отечественные интернет-магазины позволяют платить одним из этих способов. При этом данные вашей карты остаются в безопасности, так как их никуда вводить не надо, однако кое-какие предосторожности все-таки необходимы.

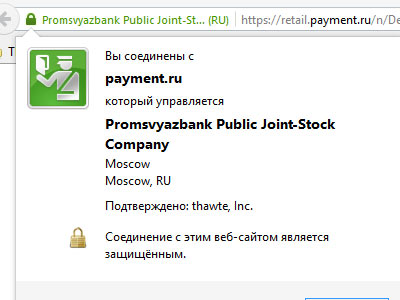

В частности, не стоит без оглядки доверять открывшемуся на сайте магазина дополнительному окну с приглашением зайти в интернет-банк. Это вполне может быть фишинговой страницей, созданной специально для того, чтобы красть логины и пароли от интернет-банков.

Чтобы удостовериться в подлинности открывшейся страницы, следует внимательно прочитать ее адрес в адресной строке, домен должен совпадать с настоящим доменом банка. Кроме того, интернет-банки всегда работают по защищенному протоколу HTTPS, что также должно быть отражено в адресной строке. Третий признак – слева от адреса браузер должен отображать символ замка, это означает, что страница доверенная. И наконец, владельцем сертификата безопасности должен быть сам банк, это также может быть отражено слева от адресной строки, либо можно посмотреть, кликнув на символ замка.

Михаил ДЬЯКОВ,

Смотрите также: