Кредитная хандра: платим все хуже - «Финансы и Банки»

Согласно данным ОКБ, просрочка по розничным кредитам в июле текущего года практически достигла 18%. Не первый месяц растет уровень просрочки по всем видам кредитов, кроме ипотеки – по ней просрочка «колеблется». Эксперты не склонны ожидать, что до конца года ситуация изменится к лучшему.

Данные Объединенного кредитного бюро (ОКБ) показывают, что общая просрочка по розничным кредитам в России по состоянию на середину июля 2015 года составляет 17,9%. Просрочка растет уже четыре месяца подряд – в апреле она была на уровне 17,4%. До этого отмечалось незначительное снижение показателя. В частности, в марте просрочка составляла 17,6%.

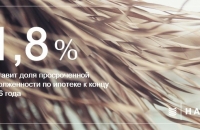

Доля просроченных кредитов неумолимо растет последние три-четыре месяца по всем видам кредитов, кроме ипотеки – там она то увеличивается, то падает. По данным на середину июля (пока самым свежим), просрочка по кредитам наличными составляла 20,6%, по кредитным картам – 16%, по автокредитам – 11,7%, а по ипотеке – 3,6%.

Вице-президент, начальник управления развития залоговых продуктов банка «Открытие» Анна Юдина считает, что по ипотеке просрочка растет не так быстро, поскольку банки при одобрении кредита используют более глубокий подход и рассчитывают платежеспособность заемщиков в течение длительного срока, а также оценивают возможности клиента выплачивать кредиты в кризисных ситуациях.

«Я не ожидаю роста просрочки по ипотеке, — говорит Юдина. — Платежи по кредитам рассчитаны таким образом, что большинство клиентов способны выплачивать их и в трудные времена».

«Скачки просрочки в ипотечном портфеле связаны в основном с приостановлением выдачи ипотечных продуктов банками в конце прошлого — начале этого года и оживлением этого рынка начиная со второго квартала, — рассказывает финансовый директор, заместитель президента — председателя правления Лето Банка Александр Самохвалов. — Резкого роста просрочки по ипотечным продуктам не ожидается, так как большинство банков стараются договариваться с заемщиками (в первую очередь это относится к валютным ипотечникам), предлагая разные варианты реструктуризации, а также в силу специфики самого ипотечного кредита – квартира находится в залоге у банка, и заемщики понимают последствия невыплаты по кредиту».

Самохвалов полагает, что просрочка по ипотеке может существенно вырасти только в случае серьезных негативных макроэкономических изменений.

«Исходя из текущей ситуации, с учетом снижения стоимости фондирования и наращивания выдач ипотечных кредитов, доля просрочки расти не будет или ее рост будет очень незначительным», — добавляет он.

Генеральный директор ОКБ Даниэль Зеленский обращает внимание на то, что просрочка по розничным кредитам росла в течение всего первого полугодия 2015 года. Единственное ее кратковременное снижение было зафиксировано в апреле. Однако надо отметить, что основной «всплеск» пришелся на I квартал, тогда как в мае — июле темпы роста были умеренными. Он видит несколько причин для увеличения доли просроченных розничных кредитов.

Во-первых, это макроэкономические факторы: в частности, рост безработицы и снижение реальных доходов населения. Во-вторых, значительное сокращение объемов розничного кредитования по сравнению с прошлым годом, пик сокращения пришелся как раз на I квартал 2015 года. По словам Зеленского, во II квартале количество новых выдач выросло на треть и темпы роста просрочки замедлились. Многие банки в марте — июле возобновили кредитование клиентов с открытого рынка, но «хорошие» клиенты «с улицы» уже практически закончились. Поэтому в III—IV кварталах текущего года требования к заемщикам снова ужесточатся, а объемы кредитования снизятся. Об этом свидетельствует и сворачивание розничного кредитования многими крупными игроками. «Также в мае — июле на платежную дисциплину традиционно влияет сезонный фактор. Люди уезжают в отпуска и на дачи, не всегда имея возможность вовремя внести платеж по кредиту, — напоминает генеральный директор ОКБ. — Кроме того, несмотря на ужесточение требований банков к заемщикам, говорить о позитивных трендах пока не приходится: качество новых заемщиков с 2014 года в целом не улучшилось. На основе винтажного анализа портфеля кредитов наличными мы видим, что если в январе — апреле 2014 года каждый тринадцатый кредит наличными уходил в просрочку через три месяца после выдачи, то в январе — апреле 2015 года – уже каждый десятый. Вдобавок к этому риск социального дефолта многих групп населения, повышение уровня безработицы, сокращение сотрудников в компаниях финансового и государственного сектора являются потенциальными драйверами дальнейшего роста просроченной задолженности».

По прогнозам ОКБ, если текущие тенденции на рынке сохранятся, то рост просроченной задолженности продолжится в умеренном темпе и пик, скорее всего, придется на I квартал 2016 года, совокупный рост составит 1,5—2%. «Рост доли просрочки в портфелях банков, в первую очередь, обусловлен замедлением выдач новых кредитов и, как следствие, уменьшением кредитных портфелей. То есть проблема не в том, что большее количество заемщиков перестает платить по кредитам и выходит на просрочку. Дело в том, что банки существенно сократили выдачи и кредитные портфели: поэтому «оптически» кажется, что просрочка растет, — комментирует Александр Самохвалов. — «Замедление» выдач и сокращение портфелей, в первую очередь, было обусловлено слишком дорогим фондированием в первом полугодии 2015 года. После последних изменений ЦБ РФ (снижение ключевой ставки) и, соответственно, снижения фондирования выдачи снова начали расти. Следовательно, я не ожидаю роста просрочки к концу года, в первую очередь за счет новых выдач и роста кредитных портфелей и во вторую – за счет оптимизации кредитных процедур и требований к заемщикам со стороны банков».

Анна ДУБРОВСКАЯ,

Смотрите также: