Следим за глазами: новый рейтинг мобильных банков - «Финансы и Банки»

26 апреля компания Usabilitylab представила свой второй рейтинг мобильных приложений крупнейших российских банков, составленный с применением высокотехнологичных методов исследования. Некоторым банкам удалось укрепить свои позиции, а у многих других нашлись серьезные проблемы в интерфейсе.

Самое интересное в рейтинге — примененная методика исследования и выявленные с ее помощью ошибки, допущенные в разработке интерфейсов мобильных банков. Далеко не все они очевидны рядовому пользователю, но на степень удовлетворенности приложением определенно влияют.

Как и в прошлом году, каждое приложение оценивали по восемь человек. Причем не являющихся клиентами того банка, чье приложение тестировали. В прошлый раз тестировались приложения всего 15 банков, но коммерческий директор Usabilitylab Дмитрий Силаев обещал на презентации, что состав участников рейтинга будет расширяться. И он действительно расширился: в этом году их 16 — добавился Военно-Промышленный Банк.

Тестирование приложения каждым респондентом занимает от часа до полутора и состоит из выполнения ряда заданий и оценки каждой протестированной функции. Задания сформулированы так, чтобы моделировать реальную жизненную ситуацию. Как утверждает Usabilitylab, в ходе тестирования респонденты склонны настолько вживаться в роль, что начинают относиться к приложению как к своему собственному мобильному банку — бывало даже, что респонденты не завершали какую-либо операцию, увидев сообщение о слишком высокой, по их мнению, комиссии.

Методика тестирования Usabilitylab основывается на четырех «китах».

Юзабилити-тестирование. Респондент пытался решить в приложении ряд задач: войти в приложение, просмотреть баланс счетов, просмотреть историю операций, перевести деньги между своими счетами, перевести деньги на карту другого банка, оплатить мобильный телефон, коммунальные услуги, найти ближайший банкомат. Оценивалось количество действий, необходимых для выполнения каждой операции в приложении.

Запись движений глаз. Направление взгляда респондента фиксировалось с помощью специальной аппаратуры, что позволяло сделать выводы о том, удачно ли расположены элементы интерфейса на странице.

Обратная карточная сортировка. Этим методом оценивалась организация меню и обнаруживались проблемы с расположением пунктов в нем. Респондент расставлял пункты меню приложения так, как, по его мнению, было бы правильно.

Семантический дифференциал. Эмоциональная оценка респондентом своего опыта использования приложения.

На юзабилити-рейтинг приложения влияли четыре фактора: успешность (можно ли решить задачу), экономичность (сколько времени уходит на решение задачи), удовлетворенность (нравится ли работать с приложением), надежность (насколько часты ошибки при решении задачи).

По сравнению с прошлогодним рейтингом четыре банка укрепили свои позиции. Хоум Кредит Банк поднялся с шестого места на третье, «Русский Стандарт» — с девятого на четвертое, Росбанк — с десятого на шестое, Газпромбанк — с 15-го на седьмое. Три банка — Банк Москвы, ВТБ 24 и «Санкт-Петербург» — значительно потеряли в рейтинге. Новичок Военно-Промышленный Банк занял 13-е место.

Во всех заданиях, данных респондентам, были выявлены проблемы в организации интерфейса приложений.

У «Русского Стандарта», ВТБ 24, Банка Москвы и «Райффайзена» исследователи выявили неочевидное обозначение входа в приложение — кнопки входа либо незаметны, либо не содержат призыва к действию. Как результат, респонденты какое-то время тратили на поиск элемента, на который нужно нажать, чтобы авторизоваться в мобильном банке.

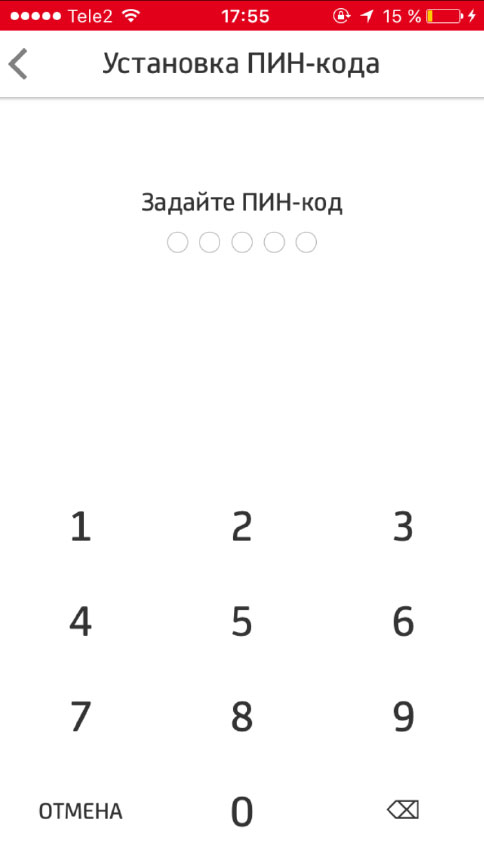

Банк Москвы, «Санкт-Петербург», Бинбанк, ВПБ, Промсвязьбанк и «ЮниКредит» путали клиента при задании кода авторизации (ПИН-кода для входа в приложение). Формулировки этого экрана приложений перечисленных банков не позволяют, по мнению авторов исследования, однозначно понять, что требуется от пользователя. Многие респонденты не понимали, что такое код авторизации и зачем он нужен.

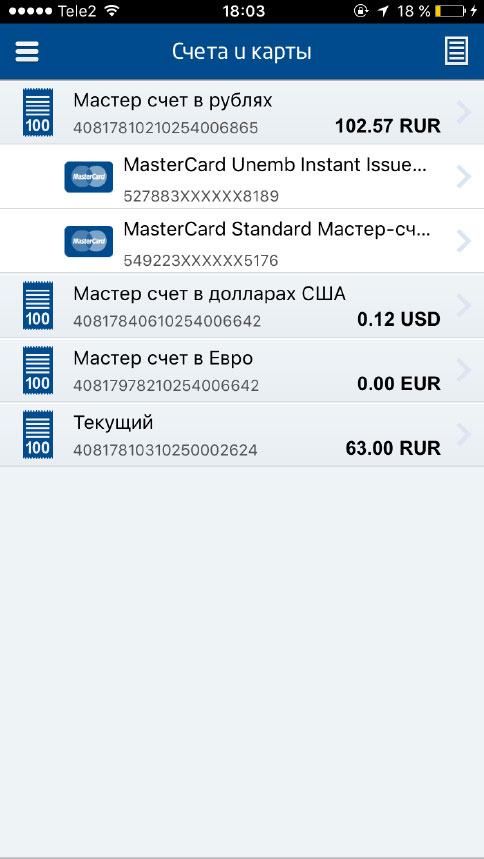

У Альфа-Банка, «Открытия», ВТБ 24 и Тинькофф Банка выявлены проблемы с просмотром баланса. В приложении слишком слабо отличаются друг от друга разные счета и карты.

В приложениях Хоум Кредит Банка, Банка Москвы, Промсвязьбанка, Росбанка, Бинбанка, ВПБ, ВТБ 24, Газпромбанка, Сбербанка и «ЮниКредита» плохо понятна история операций. В тексте описания операции нет сведений о том, какая именно операция была совершена.

Бинбанк, ВПБ, ВТБ 24, Промвязьбанк и «ЮниКредит» отличились в функции перевода между своими счетами. Пользователи ищут ее не там, где эту функцию разместили банки — вместо того, чтобы поставить в меню карты или счета, разработчики решили поместить ее в отдельный раздел.

Альфа-Банк, ВПБ, Промсвязьбанк и «ЮниКредит» вынуждают пользователя заполнять данные своей карты при волнении перевода на карту другого банка. Это очевидно лишние действия — можно было позволить выбрать карту из списка.

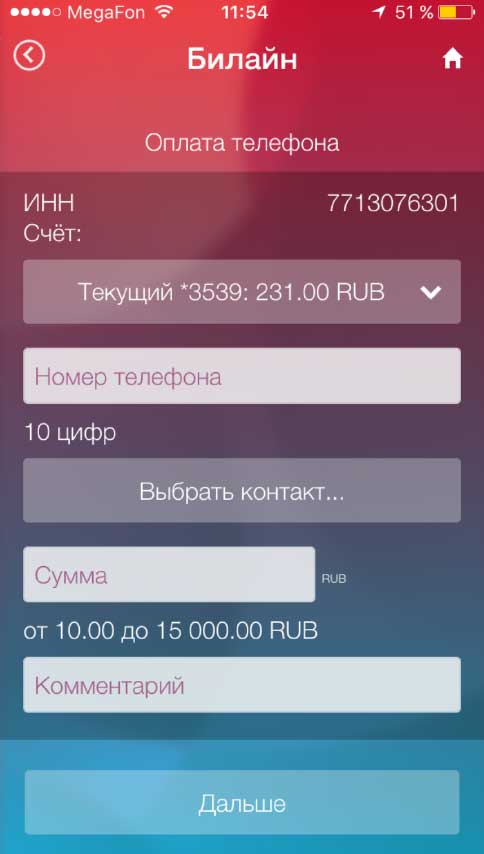

«Открытие», «Санкт Петербург», ВПБ, ВТБ 24, «Райффайзен» и «ЮниКредит» сделали лишний шаг при оплате мобильного телефона, вынуждая пользователя указать оператора сотовой связи. Это не только увеличивало время выполнения задания, но и вызывало затруднение, когда пользователь не знал, какому оператору принадлежит нужный номер.

В приложениях «Открытия», «Санкт-Петербурга», «ЮниКредита», Хоум Кредит Банка, ВПБ и Росбанка неочевиден формат номера мобильного телефона, вводимого при оплате услуг мобильной связи. Если маска ввода отсутствует, а подсказки непонятны, пользователь тратит лишнее время на то, чтобы понять, в каком виде надо вводить номер.

У Промсвязьбанка, Сбербанка, Хоум Кредит Банка, «Открытия», «Русского Стандарта», «Санкт-Петербурга», ВПБ, ВТБ 24, «Райффайзена» и «ЮниКредита» неочевидные названия в списке получателей платежей вызывают затруднения при оплате коммунальных услуг.

При этом у «Открытия», «ЮниКредита», «Раффайзена», «Русского Стандарта» и Газпромбанка неочевиден формат ввода кода плательщика и периода оплаты ЖКУ — нет маски, подсказка непонятна.

Бинбанк, ВТБ 24, Хоум Кредит Банк, «ЮниКредит», «Русский Стандарт», ВПБ и Газпромбанк не приводят достаточной информации о банкоматах — не указывается время работы, возможность внесения наличных, доступные валюты.

Наконец, у «Санкт Петербурга», «Открытия», Росбанка, Тинькофф Банка, «Райффайзена», ВПБ и Бинбанка выявлены проблемы с сообщениями о различных ошибках, допущенных пользователем при пользовании услугой. Эти сообщения не дают сведений о причинах ошибки и способах ее устранения.

Кое-какие особенности приложений (прежде всего, функциональные) респонденты отметили особо. Так, им понравилось наличие чата техподдержки у Альфа-Банка, Хоум Кредит Банка и Тинькофф Банка, функция открытия вклада в ЮниКредит Банке, Росбанке и Райффайзенбанке, а также возможность подписаться на уведомления о налогах и штрафах в приложении «Санкт-Петербурга».

Михаил ДЬЯКОВ,

Смотрите также: