Электронные, никому не нужные - «Финансы и Банки»

В Риге прошел III Международный форум по электронной коммерции eCom21, на котором Океан Банк представил исследование рынка платежных систем российского сегмента Интернета. Озвученные цифры позволили сделать неутешительные выводы относительно будущего отечественных электронных кошельков.

Член совета директоров Океан Банка Олег Покровский в своем выступлении очертил весьма нерадужное будущее рынка электронных платежей, предсказав его кризис в ближайшие годы. На этом рынке Океан Банк и сам не чужой, ему принадлежит Robokassa, сервис приема электронных платежей. Банк уже не один год внимательно следит за динамикой развития российских платежных систем.

Ежеквартальное исследование, проводимое для банка компанией Openstat, заключается в автоматизированном обследовании сайтов в зонах .ru, .su и .рф и определении, какие способы приема платежей на них имеются. Всего из 3,2 млн сайтов 1,2 млн были признаны коммерческими, но лишь на 362 тыс. сайтов (то есть на 30% коммерческих) были обнаружены какие-либо способы оплаты. Остальные либо не принимают деньги через сайт (например, если об оплате клиент с продавцом договариваются по электронной почте или при визите в офис), либо содержат экзотические способы оплаты, не входившие в исследование (к примеру, если принималась исключительно виртуальная валюта из онлайн-игр), либо принимают деньги сами, без посредничества эквайринговых компаний.

К электронным способам оплаты в исследовании причислены пластиковые карты, электронные кошельки и их агрегаторы, всего 25 позиций. Неэлектронные способы оплаты представлены наличными, безналичными и почтовыми переводами. Приведенные цифры отражают лишь число сайтов, принимающих тот или иной способ оплаты, а посещаемость и продажи сайта никак не учитываются. Получается, что эти цифры сами по себе почти ни о чем не говорят, зато есть смысл проследить их изменение.

Q2.2013

Q3.2013

Q2.2014

Q3.2014

Электронные способы оплаты

57.70%

60.08%

51.78%

51.32%

Неэлектронные способы оплаты

68.70%

68.64%

77,14%

78,23%

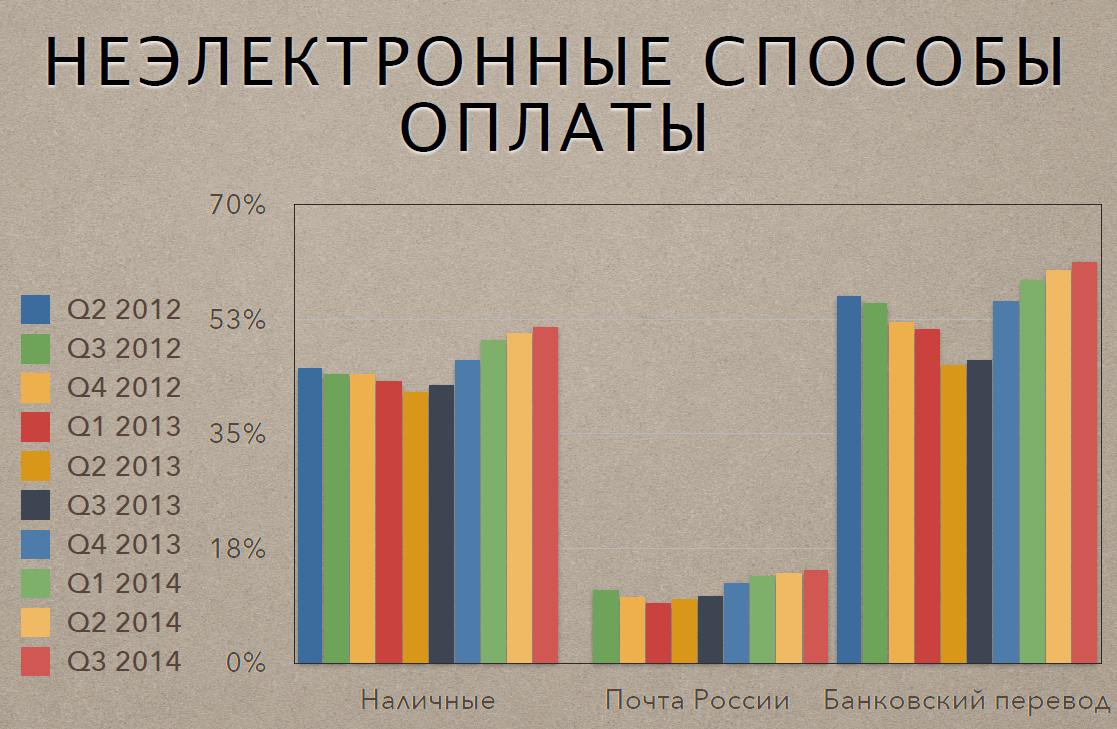

В презентации для форума eCom21 Океан Банк совместил данные последнего исследования с данными прошлых исследований, что позволило продемонстрировать публике динамику рынка. Цифры очень красноречивые: если в 2013 году число электронных способов оплаты росло, а неэлектронных падало, с начала этого года тренд поменялся – число сайтов, принимающих электронные деньги, начало снижаться, а популярность неэлектронных платежей растет.

Уже в III квартале 2013 года заметно увеличилось число сайтов, принимающих наличные, а в IV квартале произошел резкий скачок. Еще быстрее рванулись вверх банковские переводы, а вот востребованность услуг Почты России растет более умеренными темпами.

Из электронных кошельков Океан Банк выделил наиболее популярные – Webmoney, «Яндекс.Деньги», QIWI и RBK Money. Присутствует на графиках и Robokassa, хотя это не электронный кошелек, а платежный сервис-агрегатор, принимающий оплату в том числе и с кошельков «Яндекс.Денег», QIWI и Webmoney (то есть сайты, работающие с Robokassa, попали и в статистику по всем трем кошелькам).

После III квартала число сайтов, принимающих Webmoney, пошло на спад, другие системы все еще росли. Но в этом году кризис отрасли докатился и до конкурентов, исследование зафиксировало общий спад. Освободившееся место занимают неэлектронные средства платежа.

Судя по консолидированным результатам исследований, спад популярности начался около года назад. Доли ведущих кошельков выравниваются – по всей видимости, благодаря распространению сервисов-агрегаторов, принимающих оплату со всех популярных кошельков. Но падает общая численность сайтов, использующих электронные средства платежа.

Причиной этого Океан Банк называет усложнение пользования электронными платежами из-за усилившегося за последний год регулирования рынка. Одно из весомых преимуществ электронных кошельков – возможность проведения анонимных платежей – практически «убито» майскими поправками к законам 163-ФЗ «О национальной платежной системе» и 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем». Кроме того, прослеживается параллель с появлением и ростом популярности сервисов перевода денег с карты на карту (что в наших реалиях, по словам Олега Покровского, скорее означает «со «Сбера» на «Сбер»). И наконец, добивает электронные кошельки невозможность расплачиваться ими вне Интернета.

Океан Банк заключает, что «время безудержного роста безвозвратно прошло. Настают времена жесткой конкуренции» и прогнозирует «в ближайшие 2–3 года волну слияний и поглощений на рынке электронных платежей».

Для пользователей электронных систем платежей в этом, пожалуй, нет ничего плохого – при нынешней многочисленности электронных кошельков то и дело приходится заводить какой-либо новый, если администрация нужного пользователю сайта решила принимать оплату через не самый популярный (но, возможно, самый дешевый) сервис. С другой стороны, конкуренция между несколькими крупными игроками может привести к существенному снижению комиссий, чего мелкие сервисы позволить себе не могут.

Михаил ДЬЯКОВ,

Смотрите также: