Tinder для заемщиков - «Тема дня»

Российский финтех-стартап Suretly запустил сервис для заработка на поручительстве. С помощью мобильного приложения поручитель может выбрать заемщика, предоставить деньги в качестве обеспечения под кредит и получить за это вознаграждение. Заемщики являются клиентами МФО. Suretly работает с пятью кредиторами, среди которых «Амигозайм», «Золотофф», «Макскредит». В ближайшее время планируется подключение двух мексиканских кредиторов и одного российского банка, возможно, в этом году также состоится запуск сервиса в США.

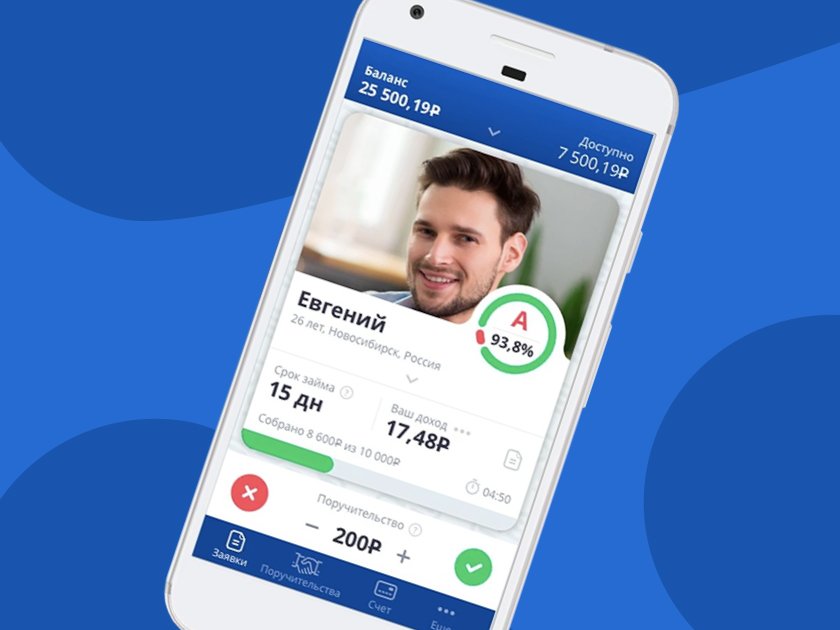

По механике сервис напоминает популярное приложение для знакомств Tinder. Все заемщики распределяются на семь категорий в зависимости от вероятность возврата займа, которую определяют разработчики сервиса. На карточке заемщика можно увидеть категорию, сумму и срок займа, предполагаемую доходность. Потенциальный поручитель листает анкеты заемщиков, выбирает вариант с оптимальными для него параметрами, вводит сумму поручительства (от 100 до 500 рублей) и «свайпает» карточку вправо. Сумма блокируется на счете поручителя. Если заемщик не возвращает заем, то выданные поручителем деньги списываются со счета. Размер вознаграждения составляет в зависимости от категории заемщика от 8% до 27% от суммы поручительства. Вознаграждение поручитель получает сразу же, как только заемщик получает заем. Средняя сумма вложений со стороны поручителей составляет 2 700 рублей. Средний размер займа — около 6 тыс. рублей. Под каждый заем набирается пул поручителей, за счет этого минимизируются риски дефолта заемщика для каждого отдельного поручителя.

По словам CEO CIS Suretly Евгения Ковалева, средняя доходность поручителей по итогам пяти месяцев работы сервиса составила 30% годовых. «Итоги работы сервиса за первые пять месяцев 2019 года следующие: доход всех поручителей составил 630 457 рублей. 90% всех поручителей «в плюсе». Средняя доходность по вложениям составила более 30% годовых. Но мы пока перестраховываемся, требования к заемщикам немного завышенные, как и размер комиссии. В дальнейшем, скорее всего, эти показатели будут снижаться. Сервисом воспользовались более 4 тысяч человек. К концу года планируем закрыть поручительствами 20 тысяч займов и кредитов, достичь отметки в 25 тысяч пользователей по всему миру», — рассказывает Евгений Ковалев.

По данным MandarinBank (платежный сервис, который использует Suretly. — Прим. ред.), количество транзакций за первые пять месяцев составило более тысячи. Сумма ввода денег на счета поручителей превысила суммы выводов более чем в два раза.

Выгода для заемщика заключается в том, что, используя поручительство, он может повысить свои шансы на получение кредита или займа либо снизить ставку по нему. «Если мы говорим о наиболее качественных заемщиках, то за счет привлечения поручительства они могут сэкономить на размере процентов. Например, МФО снижает ему ставку с 1,5% в день до 0,3%, и даже с учетом вознаграждения поручителям он все равно получает экономию. Что касается менее качественных заемщиков, то для них размер вознаграждения будет больше, но при этом они получают кредит, который при других условиях им был бы недоступен. Время подбора поручителей сейчас составляет около 20 минут, в будущем оно сократится до пяти минут», — говорит Ковалев. «Скоринг и проверка заемщиков проводится партнером, который выдает заем», — уточнил он.

Эксперты говорят о том, что интерес к различным сервисам, связанным с «народным» финансированием, растет, но советуют осторожно выбирать проекты.

Так, глава p2b-платформы Penenza.ru Дмитрий Пангин обращает внимание, что при использовании данного сервиса заемщику придется оплатить проценты и стоимость услуги по привлечению поручителей. «С учетом двойной оплаты за риск такие займы будут обходиться очень дорого. А где высокие ставки, там высокие риски, которые ложатся целиком на плечи поручителя», — предупреждает Пангин.

В настоящее время становится все больше платформ вокруг индустрии peer-to-peer-займов, отмечает инвестиционный стратег «БКС Премьер» Александр Бахтин. «Текущий уровень развития технологий позволяет автоматизировать большинство процессов и добиться уменьшения доли «плохих» заемщиков. Отсутствие банков в этой цепочке приносит инвесторам более высокий доход от займа и позволяет заработать самому сервису. Такие платформы востребованы и со стороны инвесторов, но здесь также нужно быть внимательным при выборе, так как хватает и неблагонадежных сервисов. Предпочтение следует отдавать крупнейшим проектам с глобальным охватом», — советует эксперт. «Подобные инвестиции должны занимать в частном финансовом портфеле ограниченную долю, которая позволит не нарушать общие ожидания инвестора по допустимому риску», — подчеркивает Бахтин.

Вкладывая деньги в подобные проекты, стоит руководствоваться несколькими правилами, говорит руководитель департамента образования института трейдинга и инвестиций «Феникс» Евгений Удилов. «Распределяйте деньги по большому числу проектов и более-менее равномерно меньшими суммами (так проще выиграть за счет статистики больших чисел, и меньше шансов, что прогоревшие проекты утянут своими убытками вас вниз, несмотря на плюсы от всех остальных удачных проектов). Не увлекайтесь, вкладывая основные свои деньги в проекты, которые обещают максимальный доход: обычно люди предлагают самый высокий процент, когда сильно нуждаются в деньгах, но сомневаются, что им займут под маленький процент, а это бывает как раз не всегда с самыми «прокачанными» по бизнес-модели проектами. Четко ограничивайте общую сумму своих инвестиций определенной планкой по деньгам — в месяц или в квартал. Понимая, что в теории существует возможность и потерять безвозвратно большую часть вложенных денег. Причем здесь имеются как риск невозврата со стороны конкретного заемщика, так и в некоторых случаях риски по финансовой устойчивости самой площадки», — отмечает Удилов.

Анна ПОНОМАРЕВА,

Смотрите также: