Проверка связи - «Финансы и Банки»

Банк Москвы на днях выпустил приложение «БМ Mobile» для iOS, и почти одновременно с ним появилось приложение O!pp для Android, созданное Альфа-Банком. Наиболее интересной их функцией является перевод денег с карты на карту, причем без привязки к конкретному банку. Портал Банки.ру решил выяснить, что именно умеют такие приложения и с какими проблемами может столкнуться их пользователь.

В последнее время появляется все больше сервисов мобильных переводов, позволяющих переводить деньги с одной пластиковой карты на другую. Такую возможность также предоставляют системы мобильного банкинга практически всех банков, но со многими ограничениями — к примеру, в большинстве своем они работают лишь с картами, выпущенными именно этим банком, и никакими другими. Новые же сервисы, судя по заявлениям на их сайтах, «всеядны».

Возможность с помощью смартфона выполнить перевод с любой своей карты на любую другую придает картам некоторые свойства наличных — к примеру, так можно одолжить деньги другу, купить товар с рук или даже сделать пожертвование на благое дело, не имея в кармане ни рубля. Тем эти сервисы и хороши.

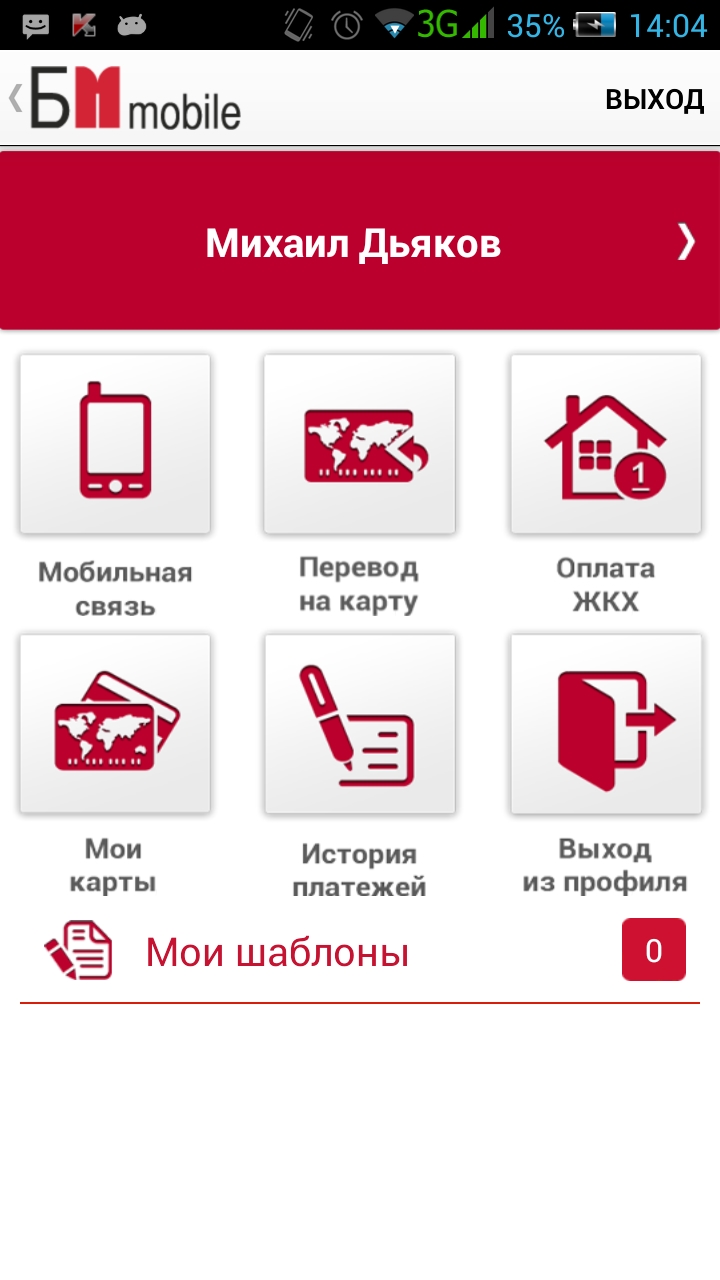

Для тестирования мы выбрали несколько приложений схожей функциональности — O!pp Альфа-Банка, «БМ Mobile» Банка Москвы и MasterCard Mobile, выпущенное и поддерживаемое MasterCard. Все они работают под iOS и Android, а у «БМ Mobile» и MasterCard Mobile есть еще версии для Windows Phone. Работу всех трех приложений мы проверяли на Android-смартфоне. Кроме того, их функциональность значительно различается. Так, если O!pp служит лишь для переводов между картами и больше ни для чего, то «БМ Mobile» позволяет оплачивать сотовую связь и услуги PCI DSS. При этом коды CVV2 по картам клиентов на сервере приложений не сохраняются и вводятся пользователем вручную каждый раз для подтверждения операции».

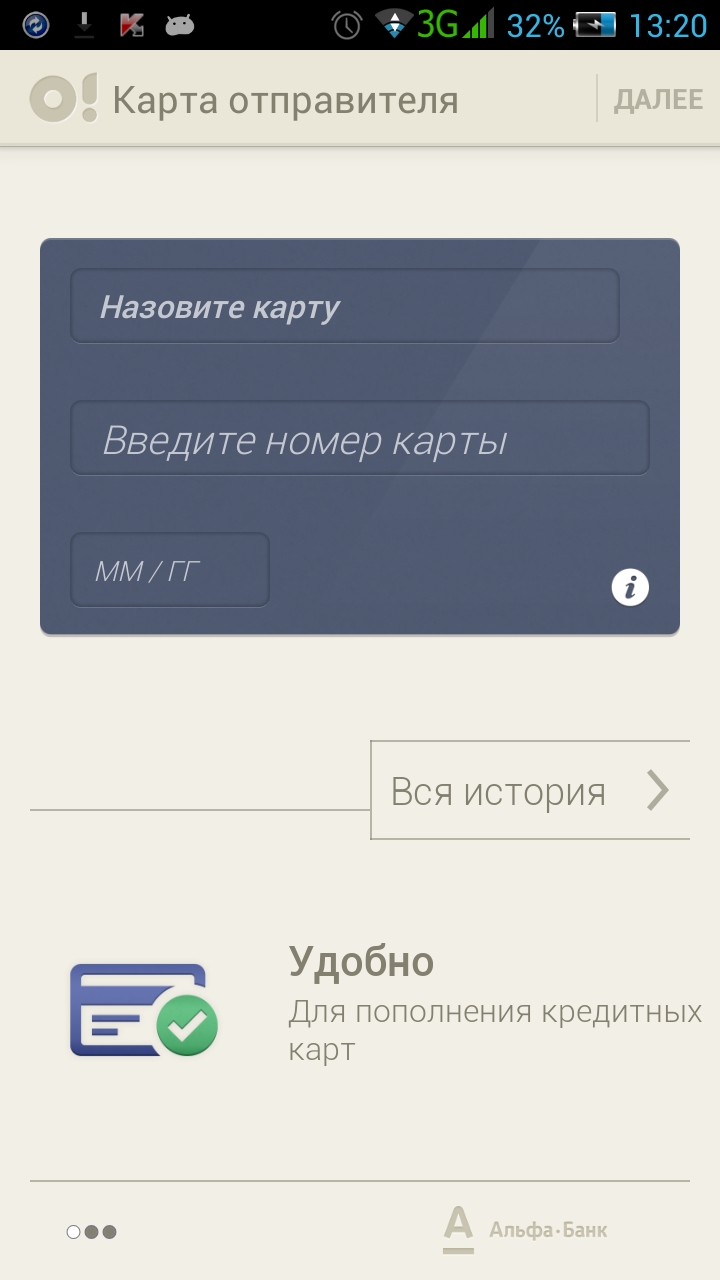

Во время заполнения данных для перевода (номера карты получателя и суммы) приложение рассчитывает сумму комиссии, это удобно. В качестве дополнительной меры предосторожности используется запрос кода CVC2/CVV2 карты отправителя, причем сама операция проводится без использования 3D-Secure (одноразовый пароль не запрашивается). По всей видимости, разработчики считают, что процедура привязки карты обеспечивает достаточную безопасность финансов держателя карты. После введения всех данных можно создать шаблон операции.

При попытке провести операцию с Visa Сбербанка приложение добросовестно сообщило об ошибке и предложило связаться со службой поддержки Банка Москвы. Хотелось бы все же увидеть чуть больше деталей о причинах ошибки. С картами «Авангарда» и Промсвязьбанка приложение сработало без проблем, комиссия была учтена без ошибок. Деньги пришли на счет карты получателя (Visa банка «Авангард») практически мгновенно, в течение двух минут.

В отличие от других двух приложений, «БМ Mobile» высылает на электронную почту, указанную при регистрации, информацию о проведенном или отклоненном платеже.

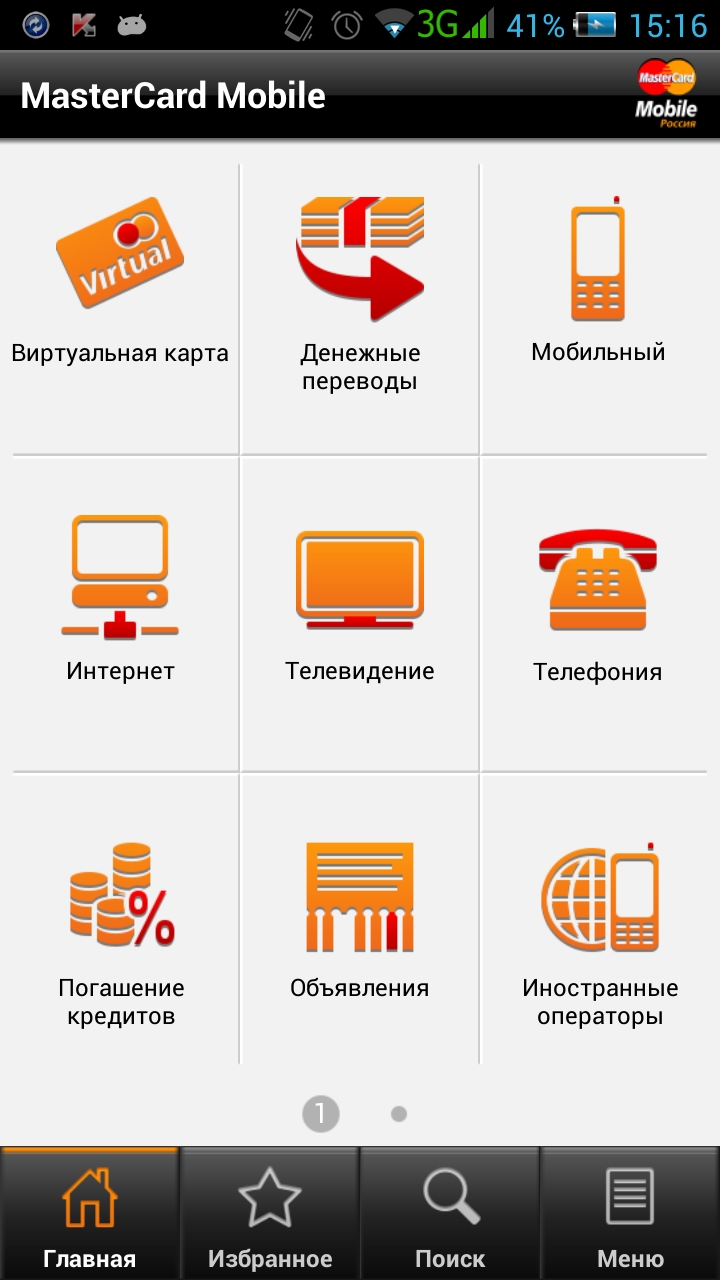

MasterCard Mobile

Это было самое, пожалуй, сильное приложение из рассмотренных. Умеет почти все, с его помощью можно даже оплатить услуги охранного агентства. Так же, как и «БМ Mobile», требует регистрации и привязки карты с помощью замораживания случайных сумм (с задействованием 3D-Secure), но ввод имени держателя не требуется. Помимо всего прочего, MasterCard Mobile содержит встроенную систему справки, в которой можно, к примеру, ознакомиться с тарифами этого сервиса. Так, можно узнать, что при переводе с карты MasterCard комиссия составляет 1,75% (25 рублей минимум), а при переводе с карты Visa — уже 2,5% (60 рублей минимум). Лимит для операций с вводом CVC2/CVV2 составляет 15 тыс. рублей.

Программа корректно выдала сообщение об ошибке при попытке выполнить перевод с карты Сбербанка, написав, что эта операция запрещена. Приложение без проблем и очень быстро выполнило перевод между Visa «Авангарда» и MasterCard Промсвязьбанка, при этом ввод одноразового пароля 3D-Secure не потребовался. Комиссия была посчитана корректно, с точностью до копейки.

Выводы

У каждого рассмотренного сервиса обнаружились свои уязвимые места. O!pp прост в использовании, но лишен каких-либо дополнительных функций, помимо собственно денежных переводов. Низкая, казалось бы, комиссия Банка Москвы (всего 1,5%) при ближайшем рассмотрении превращается в фиксированные 50 рублей из-за крайне ограниченного лимита на операцию. При использовании MasterCard Mobile следует учитывать, какие именно карты участвуют в операции — Visa или MasterCard, от этого существенно зависит комиссия.

Есть свои нюансы и в работе банков с такими переводами. Сбербанк просто отказался в этом участвовать (на стороне отправителя), «Авангард» моментально отправлял и принимал деньги, и изменение баланса сразу же отражалось в его системе ДБО, а Промсвязьбанк, мгновенно известив владельца карты о получении перевода, зачислил средства на его счет лишь на следующий рабочий день.

Тем не менее можно с уверенностью сказать, что этот достаточно новый на рынке сервис работает, причем довольно быстро (при соблюдении некоторых условий), и обходится клиенту недорого.

Михаил ДЬЯКОВ,

Смотрите также: