В каких банках лучше держать валютные депозиты - «Финансы»

Доходность валютных депозитов за месяц снизилась еще на 0,13 п.п. Падение ставок может вскоре смениться ростом, считают аналитики. Однако, даже если этого не произойдет, вклады в валюте будут выгоднее рублевых.

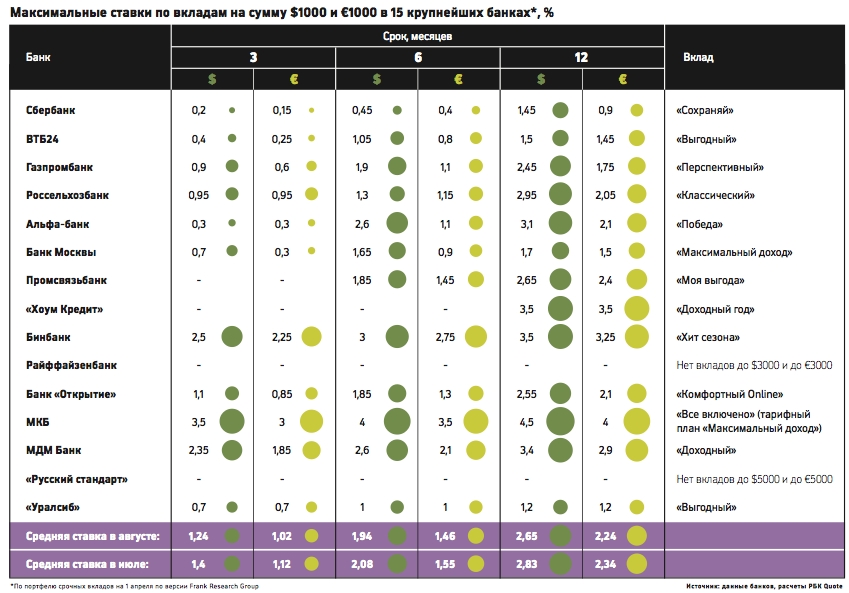

Ставки по валютным депозитам продолжают плавно снижаться. В августе темпы падения замедлились: если в июле максимальные ставки по валютным вкладам в 15 крупнейших банках упали на 0,50 п.п., то за текущий месяц снижение составило в среднем 0,13 п.п.

Что предлагают банки

Как и в прошлом месяце, наибольшую доходность сегодня можно получить по долларовым вкладам на год. Самые высокие ставки из отслеживаемых РБК банков предлагают МКБ и Бинбанк. МКБ предлагает 4,5% по годовым вкладам в долларах и 4% — в евро. Бинбанк — 3,5% и 3,25% соответственно.

Сильнее всего доходность по вкладам снизили Бинбанк (в среднем на 0,83 п.п.) и банк «Открытие» (на 0,43 п.п.). Сбербанк также существенно уменьшил доходность своих депозитов — на 1,2 п.п. Самое большое снижение в этом банке произошло по полугодовым депозитам. В целом ставки по долларовым депозитам в топ-15 банков снизились заметнее, чем по вкладам в евро: 0,16 п.п. против 0,1 п.п.

Что будет происходить дальше

Снижение ставок по валютным вкладам может прекратиться, считает зампред правления Азиатско-Тихоокеанского банка Вячеслав Андрюшкин. Он не исключает и обратного движения: до конца года ставки по краткосрочным депозитам в обеих валютах могут вырасти на 0,5 п.п., по долгосрочным — на 1 п.п. Вкладчики, обеспокоенные новой волной девальвации рубля, будут активнее открывать вклады в валюте, а банкам придется бороться за клиентов, объясняет Андрюшкин.

Падение ставок может смениться ростом еще и потому, что банкам предстоят большие объемы выплат внешнего долга в сентябре и декабре, добавляет аналитик Райффайзенбанка Денис Порывай.

Впрочем, поднимать ставки, скорее всего, будут некрупные банки, рассуждает старший стратег Sberbank CIB Владимир Пантюшин.

К слову, ставки по рублевым депозитам в августе уже немного выросли — на 0,4 п.п., впервые с начала лета. Об этом свидетельствуют опубликованные ЦБ результаты мониторинга максимальных процентных ставок десяти банков, привлекающих наибольший объем депозитов граждан. Впрочем, этот рост произошел благодаря тому, что Сбербанк запустил сезонный вклад в рублях «Счастливый процент» с повышенными (10,10% годовых) процентными ставками.

Ставки — не главное

Рост ставок — не главное преимущество валютных вкладов. «На самом деле, совершая выбор в пользу вкладов в долларах и евро, вы выбираете не ставку, а саму валюту», — подчеркивает Пантюшин из Sberbank CIB. Возможность застраховать сбережения — главный аргумент в этом случае, говорит эксперт.

Эксперты ожидают, что к концу года доллар будет стоить дороже 70 руб. В частности, аналитики Barclays в обзоре The Emerging Markets Weekly предсказали доллар по 73 руб. на конец 2015 года. Против российской валюты играют снижение цены нефти, необходимость погашения внешнего долга осенью и возможное повышение ставки ФРС, перечисляет аналитик ИК «Велес Капитал» Юрий Кравченко.

О привлекательности вкладов в валюте свидетельствуют и расчеты. Например, вкладчик, разместивший 25 августа 2014 года на долларовом депозите «Сохраняй» в Сбербанке эквивалент 50 тыс. руб., за год увеличил бы свои сбережения почти в два раза. Из-за низкой ставки (1% годовых) вклад принес бы доход всего $13,9. Однако за счет того, что за год доллар вырос вдвое — с 36 до 70,7 руб., сумма сбережений увеличилась бы до 99,2 тыс. руб. Вклад в рублях со ставкой 5,8% (тот же вклад «Сохраняй» в Сбербанке) принес бы вкладчику 2900 руб.

Если у вас есть свободные средства в рублях, лучше разместить их на валютном депозите сейчас, советует Кравченко из «Велес Капитала». Если же у вас открыт рублевый депозит с хорошей ставкой (близкой к уровню инфляции: 15,6% в годовом выражении в июле), то снимать деньги, теряя проценты, не стоит. Курс для конвертации уже невыгоден, а невысокие ставки по валютным депозитам не смогут компенсировать потери.

Смотрите также: