Коллекторам могут запретить звонить неплательщикам чаще двух раз в день - «Финансы»

В Госдуму внесен законопроект, ограничивающий общение коллекторов с должниками, а также запрещающий беспокоить их родственников и жаловаться их работодателям. За нарушение коллекторы могут быть оштрафованы.

Не звонить, не разглашать

В пятницу, 5 июня, Общероссийский народный фронт (ОНФ) внес в Госдуму законопроект, существенно меняющий работу взыскателей долгов, раcсказала РБК представитель проекта ОНФ «За права заемщиков» Евгения Евмененко. Проект предлагает поправки в закон «О потребительском кредите (займе)» и Кодекс об административных правонарушениях.

Во-первых, эти поправки запрещают коллекторам звонить должникам больше, чем дважды в день. Сейчас такого запрета нет: беспокоить должников нельзя только ночью.

Во-вторых, запрещается разглашать информацию о кредитах третьим лицам, в том числе родственникам, соседям, работодателям. Передача данных в случае просрочки часто предусматривается отдельным пунктом в кредитном договоре или дополнительном соглашении.

Административное наказание за нарушение этих запретов будет регулироваться статьей 14.57 КоАП «Нарушение законодательства РФ о потребительском кредите при совершении действий, направленных на возврат задолженности». Штраф по ней для юрлиц доходит до 100 тыс. руб.

«Еще встречаются случаи, когда коллекторы беспрерывно звонят или присылают SMS заемщику, делают звонки на работу, родственникам, где сообщают о его задолженности. Все это недопустимо, и такую норму необходимо закрепить законодательно. После того как поправки будут приняты, нарушение будет подпадать как под административное наказание», — говорил ранее газете «Известия» руководитель проекта «За права заемщиков» Виктор Климов, добавляя, что впоследствии будет идти речь и об уголовной ответственности.

Уголовное наказание по статье 183 УК «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну» предусматривает штраф до 120 тыс. руб. или лишение свободы на срок до трех лет.

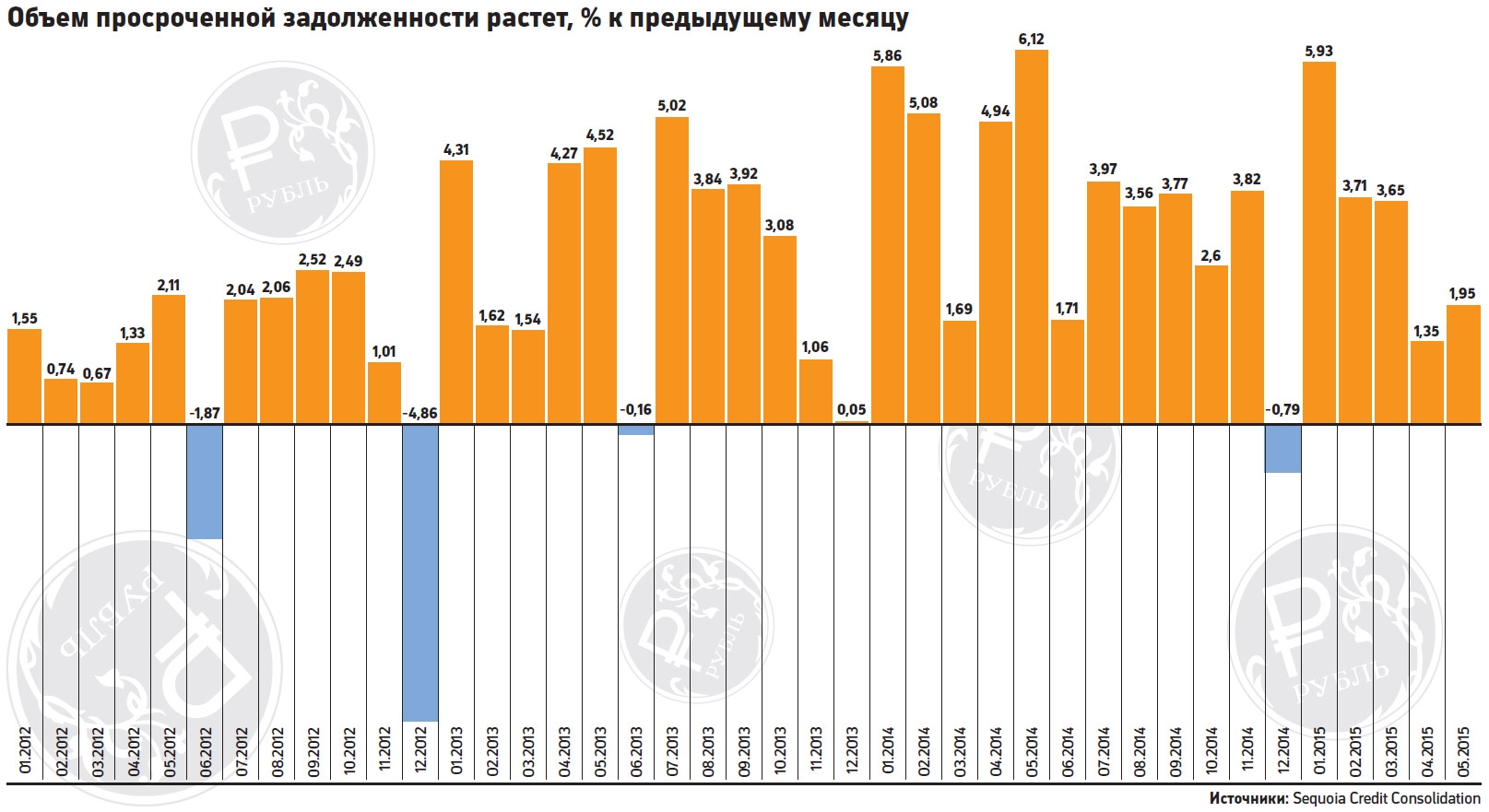

При этом ситуация с долгами в банковской рознице непростая: с начала 2014 года просрочка в этом секторе выросла в 1,7 раза. По данным ЦБ, просрочка в общем портфеле кредитов физлицам на 1 апреля 2015-го составляет 7,2% (758,5 млрд руб.), тогда как на 1 января 2014-го — 4,4% (440,3 млрд руб.). Значительный прирост плохих долгов в рознице приходится на банки, которые специализируются на кредитовании физлиц, утверждает замдиректора группы «Рейтинги финансовых институтов» S&P Сергей Вороненко. По его данным, речь идет примерно о 50 банках, крупнейшие из которых — «Русский стандарт», «Хоум кредит», «Восточный экспресс», ОТП, «Ренессанс Кредит», «Тинькофф», «Связной», Совкомбанк. «Общий объем просрочки в портфеле этих 50 банков составляет около 160 млрд руб., или примерно 15% их совокупных кредитных портфелей кредитов физическим лицам», — сообщил Вороненко.

По информации Объединенного кредитного бюро (ОКБ), российский заемщик по состоянию на апрель 2015-го тратил в среднем 41% своих доходов на погашение кредитов.

Коллекторы против

Президент крупной коллекторской компании «Секвойя кредит консолидейшн» Елена Докучаева подчеркивает, что ограничение числа контактов с должником может серьезно осложнить и замедлить процедуру взыскания. «С учетом невысокого качества связи, особенно в регионах, нам периодически приходится перезванивать должникам, иногда по несколько раз в течение часа, — говорит она. — Получается, если дважды оборвалась связь, разговор нужно отложить на сутки». По ее мнению, лучше было бы ввести регулирование по качественным критериям, а не количественным: например, регламентировать то, как должен строиться разговор с должником, какие аргументы не должны звучать в ходе переговоров и т. п.

Что касается введения норм, ограничивающих передачу сведений о долге третьим лицам, то, по словам Докучаевой, эта инициатива избыточна: согласно закону о защите персональных данных и закону о банковской тайне кредитор или коллектор и так не вправе разглашать информацию. В то же время ближайшие родственники могут быть сами заинтересованы в том, чтобы быть в курсе подобной ситуации, считает эксперт. Например, если у мужа возникли проблемы с возвратом займа, то жена может узнать об этом, когда начнется судебное разбирательство и ее обяжут участвовать в погашении долга. На фоне роста просрочки в банках имело бы смысл защищать не только интересы должников, но и их родственников и кредиторов, делая информацию о долге максимально открытой, считает Докучаева.

Ранее управляющий директор коллекторского агентства «Национальная служба взыскания» Антон Дианов говорил РБК, что «опасны» для коллекторов не сами поправки, а их неверная трактовка. «Не вникая в их суть и игнорируя детали, многие должники могут решить, что коллекторы вообще не имеют права им звонить. Хотя звонок для коллекторов не самоцель, а способ договориться о погашении долга», — пояснил Дианов.

Председатель правления Международной конфедерации обществ потребителей Дмитрий Янин считает данные поправки «половинчатым решением». По мнению Янина, для того чтобы интересы должника действительно были защищены, надо вводить лицензирование коллекторской деятельности с требованиями к персоналу агентств, а также прописать в законодательстве право должника отказаться от вербального общения (по телефону и очно) с кредиторами и коллекторами. «Такое право у должников есть, к примеру, в США. Должник вправе потребовать исключительно письменного общения с банком и его представителями», — уточнил Янин.

Он обратил внимание также на то, что данные поправки не коснутся должников по ипотеке: закон «О потребительском кредите (займе)» не распространяется на ипотечное кредитование.

Смотрите также: