Зависимость банковской системы от ЦБ сильно выросла - «Финансы»

В 2014 году государство стало основным источником денег для банков. У семи из них на долю госсредств приходится уже больше четверти пассивов. ЦБ принимает на себя все больший системный риск, предупреждает эксперт.

Кредитор самой последней инстанции

Закрытые внешние рынки, отток средств клиентов и спрос на кредиты, в том числе для рефинансирования долга, существенно увеличили зависимость банковского сектора от государства. Основным источником фондирования банков в 2014 году стал ЦБ, увеличивший объем кредитов банкам с 4,8 трлн до 9,8 трлн руб. В результате доля средств ЦБ в пассивах банковского сектора увеличилась с 7,7% до пиковых 12% в январе и снизилась к началу марта на 1,9 п.п.

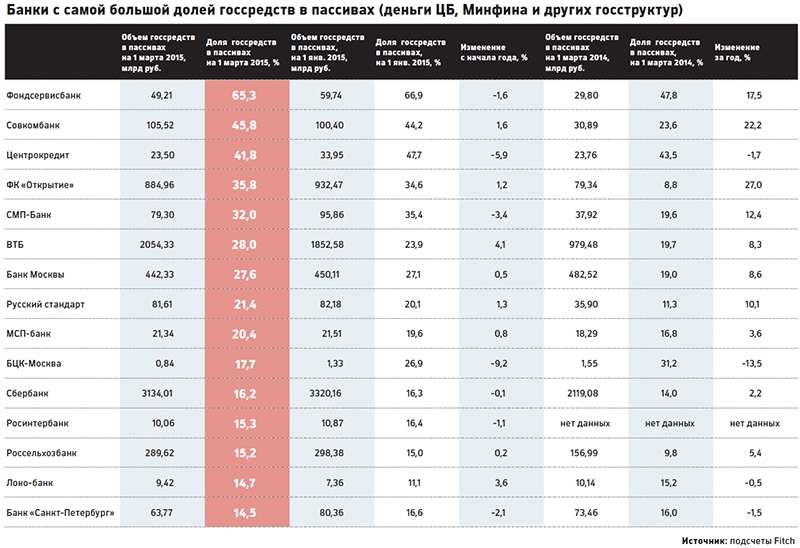

Доля госсредств, которые помимо фондирования, предоставляемого ЦБ, включают в себя депозиты Минфина и других госструктур, в пассивах 100 крупнейших банков, по подсчетам рейтингового агентства Fitch, за год увеличилась на 2,5 п.п., до 14,8%. В пассивах отдельных банков она составляет 40–65%.

Госсредства — пока самый дешевый источник фондирования, объясняет первый зампред правления Совкомбанка Сергей Хотимский. У Совкомбанка на них приходится 45,8%, на 22,2 п.п. больше, чем годом ранее. Такую тенденцию Хотимский объясняет снижением доли розничного бизнеса: «Сейчас лучшее время, чтобы увеличивать долю обязательств юридических лиц в балансе. Банк, концентрируясь на облигациях ведущих российских эмитентов, использует всевозможные способы рефинансирования, предлагаемые Центральным банком».

«Банк России существенно расширил инструментарий рефинансирования российских банков, которые «Русский стандарт» активно использует для эффективного управления оперативной ликвидностью и снижения стоимости своих пассивов», — сообщил представитель «Русского стандарта» (доля госсредств в пассивах этого банка — 21,4%). На прошлой неделе «Русский стандарт» анонсировал сделку по досрочному выкупу еврооблигаций на $200 млн.

Банк «Санкт-Петербург» (доля — 14,5%) привлекает госсредства — в основном от ЦБ под залог ценных бумаг — из-за их доступности и относительной дешевизны, отмечает представитель банка. Эти средства используются главным образом для проведения арбитражных операций на финансовом рынке, добавляет он. При этом деньги, полученные от государства, покрыты высоколиквидными активами больше чем вдвое, поэтому кредиты могут быть практически мгновенно погашены.

Рубль хорошо, а доллар лучше

Если в 2014 году банки брали у регулятора рубли, с начала этого года они все чаще предпочитают доллары. Механизмы валютного рефинансирования, которые регулятор ввел в конце прошлого года для ослабления давления на рубль, пользуются все большей популярностью — из определенного Банком России совокупного лимита в $50 млрд банки на 1 марта выбрали, по данным Fitch, $32 млрд.

Основными валютными клиентами ЦБ на 1 марта стали ВТБ и ФК «Открытие», выбравшие по операциям валютного рефинансирования $5,2 млрд и $12,2 млрд соответственно. Пресс-служба ВТБ отметила, что в начале марта банк погасил еврооблигации на $2 млрд. Пресс-служба «Открытия» не ответила на запрос РБК.

57% на двоих

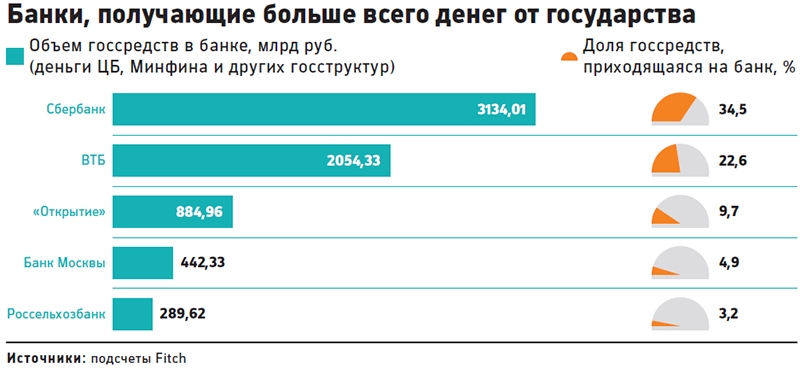

В абсолютных значениях больше половины госсредств — 57,1% — уходит двум крупнейшим банкам — Сбербанку и ВТБ.

У ВТБ ими обеспечено 28% пассивов, на 4,1 п.п. больше, чем в январе, и на 8,3 п.п. больше, чем в марте прошлого года. «Указанный показатель был достигнут в период максимальной нестабильности на финансовом рынке в декабре 2014 — январе 2015 года, — комментирует пресс-служба ВТБ. — Сейчас он постепенно снижается за счет привлечения клиентских средств, срочность которых увеличивается по мере стабилизации на финансовом рынке и нормализации ситуации с процентными ставками».

Представитель Сбербанка (доля — 16,2%) считает рост заимствований у ЦБ «не вынужденной мерой, а возможностью, которая есть не у всех банков»: «ЦБ принимает в залог по своим кредитам требования к заемщикам с высокими кредитными рейтингами. Такие кредиты есть далеко не у всех банков; как правило, это крупнейшие банки. Неудивительно, что у них выше объемы привлечения от ЦБ».

Почти 18% госсредств в банковской системе приходится на ФК «Открытие», Россельхозбанк и Банк Москвы.

То, что банковская система так сильно зависит от госфондирования, нельзя считать положительным фактором, но ничего критического в этом тоже нет, считает старший директор агентства Fitch Александр Данилов. «Банки получают деньги в рамках устоявшегося механизма рефинансирования под залог активов, при этом основные пользователи — госбанки, и, соответственно, риск того, что регулятор начнет внезапно эти средства из системы изымать, минимален», — объясняет он. Данилов добавляет, что доля госсредств в этом году, скорее всего, продолжит расти из-за замедления притока розничных и корпоративных депозитов, но, очевидно, меньшими темпами из-за замедления роста сектора и удорожания ресурсов.

Чем рискует ЦБ

Банк России считает рост доли привлеченных от него средств закономерным. Российский банковский сектор столкнулся со структурным дефицитом ликвидности еще в 2011 году, а в прошлом году потребность банков в привлечении ликвидности с помощью операций рефинансирования существенно возросла, отмечает пресс-служба ЦБ, добавляя, что текущая доля средств, привлеченных от регулятора, не вызывает значительного беспокойства.

В 2014 году основной прирост кредитования (с 1,3 трлн руб. до 4,5 трлн) пришелся на кредиты под залог нерыночных активов. Примерно половина средств, которые ЦБ предоставляет банкам, дается под залог ценных бумаг, вторая половина — под залог нерыночных активов. При этом, предоставляя фондирование, ЦБ берет риск в первую очередь на контрагента, то есть на банк, но в широком смысле — на экономику, то есть компании, бумаги или долги которых берет в залог, рассуждает Данилов.

Этот риск растет. ЦБ расширяет залоговую базу, наращивает кредитование на более длительные сроки — например, ввел аукционы по предоставлению кредитов, обеспеченных нерыночными активами, на сроки 3 и 18 месяцев и ломбардные кредитные аукционы на срок 36 месяцев, которые снижают нагрузку на основные операции рефинансирования — недельные аукционы РЕПО.

Смотрите также: