Бегство вкладчиков снизит маржу Сбербанка - «Финансы»

Бегство вкладчиков в декабре 2014 года привело к тому, что Сбербанк привлекал сверхдорогие депозиты компаний.

Риски растут

Чистая прибыль Сбербанка по МСФО за 2014 год снизилась на 19,8%, до 290,3 млрд руб. Основная причина снижения чистой прибыли — увеличение расходов на создание резервов, сообщил госбанк. В 2014 году Сбербанк создал резервы в 2,6 раза больше, чем в 2013 году, — 361,4 млрд руб. Стоимость кредитного риска за год выросла с 1,12 до 2,33 б.п. Кредитный риск вырос из-за ухудшения качества кредитного портфеля на фоне замедления темпов роста экономики. В 2015 году стоимость риска достигнет 3–3,5 б.п., сказал во время телефонной конференции с инвесторами финансовый директор Сбербанка Александр Морозов. Прибыль снизилась на фоне роста процентных доходов, которые увеличились на 18,3%, до 1,01 трлн руб. Маржа упала с 5,9% до 5,6%.

Маржа снижается

В этом году давление на маржу окажет рост стоимости пассивов на фоне резкого удорожания фондирования ЦБ и бегства розничных вкладчиков в декабре, которое привело к замещению средств населения корпоративными депозитами по сверхвысоким ставкам, считает аналитик Газпромбанка Андрей Клапко.

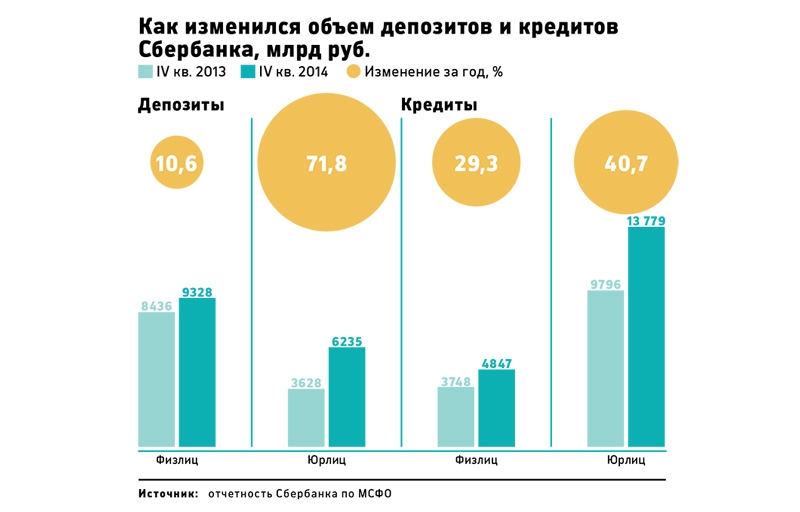

По данным отчетности, основным источником роста пассивов Сбербанка стали средства корпоративных клиентов, которые за год увеличились на 71,8%, до 6,23 трлн руб. Вклады физлиц при этом увеличились только на 10,6%, до 9,32 трлн руб. Доля средств населения в пассивах за год снизилась на 10 п.п. — с 69,9 до 59,9%.

Основной отток вкладов населения начался во второй половине декабря, тогда Сбербанку из-за недостатка ликвидности пришлось срочно привлечь средства корпоративных клиентов, говорит аналитик UBS Михаил Шлемов. При этом обходилась эта ликвидность в разы дороже, чем депозиты физлиц, — примерно в ту же стоимость, что и привлечение денег на межбанковском рынке, а в декабре это было более 30% годовых. Эти события почти не отразились на отчетности за 2014 год; скорее, реальный эффект от них будет виден в результатах за первый квартал, следует ожидать радикального снижения маржи, добавляет Шлемов.

Компании помогут

Определенную поддержку марже оказало корпоративное кредитование, которое в абсолютных объемах выросло больше, чем депозитный портфель. За прошлый год кредитный портфель Сбербанка увеличился на 37,3%, до 17,75 трлн руб. Кредиты компаниям выросли на 40,7%, до 13,77 трлн руб., физическим лицам — на 29,3%, до 4,84 трлн руб.

«Ключевые российские заемщики были вынуждены обратиться к кредитам российских банков из-за недоступности внешнего финансирования, а также снижения возможностей привлечения средств на рынке рублевых облигации? из-за оттока средств нерезидентов и перевода пенсионных накоплении? за 2014 год в бюджет», — говорится в отчете банка. Драйвером роста розничного портфеля стали ипотечные кредиты, объем которых за 2014 год вырос на 44,7%.

В 2015 году Сбербанк ожидает существенного замедления роста кредитования — до однозначных значений, а также снижения темпов роста привлечения средств клиентов, заявил Александр Морозов. «У нас будут однозначные темпы роста кредитования и однозначные темпы роста привлечения средств как юридических, так и физических лиц. Это касается как рынка, так и Сбербанка», — сказал он.

Смотрите также: