Электронные деньги: от банковских карт к мобильным операторам - «Финансы»

НАФИ представило исследование рынка электронных средств платежей. «Финансы и Банки» первым публикует самое интересное из него.

Доверие к электронным платежам пока невелико

За последние три года количество транзакций, передаваемых с устройств мобильной связи, увеличилось в пять раз. При этом в денежном выражении их доля в 2016 году составила всего 0,67%. Обычно таким способом переводят небольшие суммы (для оплаты недорогих товаров и услуг).

Объем распоряжений по платежам от физлиц, поданных в кредитные организации, млрд руб.

Источник ЦБ РФ

Количество электроных кошельков за последние несколько лет остается примерно одним и тем же. Это объясняется активным ростом количества банковских карт с практически аналогичным функционалом, чего, оказывается, вполне достаточно потребителям.

Количество банковских карт против количества электронных кошельков, млн ед.

Источник ЦБ РФ

Китайские интернет-магазины — самые популярные

Россияне все чаще делают покупки в зарубежных интернет-магазинах. В 2016 году импорт посылок, заказанных онлайн, увеличился на 37% (в денежном выражении — до 301,8 млрд руб.). По прогнозам Ассоциации компаний интернет-торговли, в этом году на товары из-за рубежа россияне потратят уже около 420 млрд руб.

По-прежнему больше всего товаров наши сограждане покупают в Китае. Доля отправлений из этой страны составила 90% (для сравнения: из стран Евросоюза — 4%, из США — 2%). Однако в денежном выражении на Китай приходится лишь 52% (это свидетельствует о невысоком среднем чеке товаров из этой страны.). В целом более 64% покупок в зарубежных магазинах не превышают по стоимости ?22, а более 96% — ?150.

Аудитория крупнейших интернет-магазинов, млн чел.

Сайт магазина

Аудитория, млн чел.

Сайт магазина

Аудитория, млн чел.

Сайт магазина

Аудитория, млн чел.

Aliexpress.ru

22,194

Svyaznoy.ru

4,118

Detmir.ru

2,016

Ozon.ru

8,987

Apteka.ru

3,959

220-volt.ru

2,011

Eldorado.ru

7,564

Alibaba.com

3,936

Technosila.ru

1,976

Dns-shop.ru

6,976

Sportmaster.ru

3,7

Holodilnik.ru

1,933

Mvideo.ru

6,923

Labirint.ru

3,437

Vseinstrumenti.ru

1,904

Wildberries.ru

6,772

Bonprix.ru

2,982

Gearbest.ru

1,894

Ulmart.ru

6,012

Technopoint.ru

2,783

Yves-rocher.ru

1,771

Ebay.ru

5,157

Leroymerlin.ru

2,723

Piluli.ru

1,749

Lamoda.ru

4,548

MediaMarkt.ru

2,624

Euroset.ru

1,658

Citilink.ru

4,420

Laredoute.ru

2,186

Avon.ru

1,603

Источник: Ассоциация компаний интернет-торговли

Кто самый лояльный?

Самые разнообразные программы лояльности имеют игроки банковского сектора. Наиболее слабым на данный момент выглядит сектор мобильных операторов, которые прежде всего поощряют потребителей расходовать бонусы на собственные услуги связи.

Снятие наличных оказывается более выгодным у банков, основная масса игроков из других сегментов берет комиссию (в среднем 2–3% за операцию).

С точки зрения функциональных возможностей небольшое преимущество имеют электронные кошельки. Это произошло благодаря:

- снижению порога самоидентификации пользователя для совершения простейших операций с электронным кошельком;

- возможности завести кошелек удаленно, без открытия банковского счета, по номеру мобильного телефона.

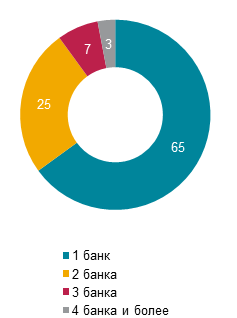

Большинство людей используют интернет-банк одной кредитной организации

По результатам исследования e-FinanceUserIndex, 64,5% российских интернет-пользователей (35,3 млн человек) пользуются интернет-банком. 65% пользователей имеют доступ в интернет-банк только в одном банке. Четверть пользователей — в двух банках, 7% пользователей — в трех, 3% — в четырех и более.

Распределение пользователей по количеству банков, в которых они пользуются интернет-банком / Топ-10 российских интернет-банков по числу пользователей

Источник: e-Finance User Index

Смартфоны, планшеты и умные часы

18,1 млн российских интернет-пользователей (33%) пользуются мобильным банком хотя бы в одном российском банке. 25 млн человек (46,4%) знают о такой услуге, но никогда ею не пользовались.

За прошедший год аудитория мобильного банкинга для частных лиц выросла на 2%. Что интересно, в 2014–2015 годах этот рост составил 58%. Большинство пользователей мобильного банкинга (74,8%) имеют доступ в приложение только одного банка.

46 млн человек (83,8%) пользуются мобильным банкингом для частных лиц со смартфона. Планшеты для мобильного банкинга используют 11 млн человек (20,6%). Умные часы применяют в этих целях 164 тыс. пользователей (всего 0,3%).

Больше половины интернет-пользователей имеют электронный кошелек

Лидеры среди электронных кошельков и систем электронных денег:

- «Яндекс.Деньги» (17,8 млн пользователей)

- Qiwi-кошелек (16,1 млн пользователей)

- WebMoney (15,3 млн пользователей)

- PayPal (9,5 млн пользователей)

54,8% российских интернет-пользователей пользуются хотя бы одним электронным кошельком или системой электронных денег.

Основные стратегии, которые применяют операторы электронных кошельков:

*выпуск виртуальных и реальных банковских карт с поддержкой международных платежных систем (Visa, MasterCard);

- развитие сервисов, связанных с интернет-технологиями, социальными сетями и электронной коммерцией;

- сотрудничество с финтехстартапами, открывающими новые ниши на финансовом рынке услуг;

- активное освоение сегмента p2p-платежей с помощью новых технологий (пример Venmo / PayPal).

Финансовые решения мобильных оператоторов

Сегодня все главные мобильные операторы (МТС, «Билайн», «Мегафон», Tele2) предлагают свое решение для рынка электронных средств платежей.

— Банковская сфера — это вспомогательная сфера для мобильных операторов, в которой они не рассчитывают на огромные доходы. Например, у Google уже давно есть сервис Wallet, но это не означает, что мы можем сказать об активизации Google в финансовой сфере,— комментирует аналитик ContentReview Сергей Половников.

Сильные стороны операторов мобильной связи на финансовом рынке

Слабые стороны операторов мобильной связи на финансовом рынке

Существующая обширная клиентская база с достаточной степенью лояльности.

Наличие и возможность получения подробной информации о своем клиенте, необходимой для формирования предложения и продуктов.

Значительные финансовые, человеческие и технические ресурсы.

Высокий профессионализм в маркетинге, обширный опыт работы с банковской сферой в сфере бонусных программ.

Структура затрат, окупаемая существующим бизнесом.

Глубокое проникновение в регионы за счет существующей телеком-сети и салонов связи.

Отсутствие экспертизы в финансовой сфере.

Недоверие абонентов из-за непрозрачности счетов (пропадание денег), фрод, вероятность случайно потратить деньги в роуминге.

Проблемы со страхованием банковских вкладов (не подпадает под АСВ).

Отсутствие банковской лицензии.

Часть абонентов имеют корпоративный номер и не могут им пользоваться как своим собственным в ряде дополнительных услуг.

Отсутствие проработанной модели по выходу на финансовые рынки.

Отсутствие культуры работы с клиентами финансовых услуг. Большая дистанция с клиентом, нежели в банках. Разные задачи и подготовка у сотрудников в офисах.

Основные стратегии, которые используют операторы мобильной связи.

- Продвижение идеи сотового номера как единого идентификатора плательщика, что позволяет освоить модель по оплате услуг с помощью номера мобильного телефона. Пример: в сентябре 2016 года вся «большая телеком-четверка» совместно с «Бургер кингом» и компанией «Мобильные платежи» провела пилот по оплате заказов в сети закусочных со счета мобильного телефона.

- Выход со своими продуктами в офлайн. Пример: «Билайн» совместно с сервисом такси «Таксовичкофф» запустил пилот, в рамках которого пользователи могли оплачивать поездки в такси со счета своего мобильного, назвав водителю номер своего телефона.

- Развитие сервисов с непересекающимися счетами, которые позволят пользователям хранить денежные средства для платежей на отдельном счете — электронном кошельке.

- Разработка сервисов для клиентов, не являющихся абонентами сотового оператора.

- Предустановка своего приложения мобильного банкинга на телефоны, которые продаются в их офисах.

- Предложение других финансовых услуг, например микрозаймов. Развитие идеи финансового супермаркета (маркетплейс).

«Роль банковских отделений будет сведена к консультированию випов»

Сейчас банки находятся под мощным прессингом со стороны небанковских организаций в лице мобильных операторов и операторов электронных кошельков. Банкам, которые не смогут адаптироваться к изменениям, придется уйти с рынка. Что еще ожидает рынок ЭСП?

- Количество банковских карт продолжит расти в 2017–2018 годах в среднем на 3–5% в год. Еще более интенсивно будет увеличиваться число устройств, принимающих банковские карты (в среднем на 10–15% в год).

- Число операций, проведенных с использованием пластиковых карт, будет расти в 2017–2018 годах в среднем на 20–25% ежегодно. Количество операций по снятию наличных в банкомате останется примерно на прежнем уровне.

- Банки будут оптимизировать бизнес-процессы и свои затраты: закрывать часть отделений, сокращать персонал. Развитие индустрии бесфилиальных банков будет продолжаться. Эксперты рынка считают, что в течение десяти лет количество банковских отделений сократится более чем наполовину, и в конечном счете роль банковских отделений будет сведена к консультированию VIP-клиентов.

- В ближайшие два-три года в России будет широко распространена система, которая позволяет делать переводы с идентификацией по номеру телефона, независимо от того, какому оператору он принадлежит и из какого приложения производится платеж.

- Операторы мобильной связи — новые игроки на этом рынке, пока с еще очень маленькой долей. В ближайшие год-два их доля будет расти за счет огромной базы абонентов и выгодных финансовых условий.

Смотрите также: