Последний удачный год - «Финансы»

По итогам 2018 года микрофинансовый рынок показал значительный рост. В преддверии законодательного ограничения ставок игроки стремились выдать как можно больше займов. Эксперты отмечают, что тот год был последним столь удачным для микрофинансовых организаций (МФО). В 2019 году из-за новых регуляторных требований многим придется покинуть рынок, а оставшимся — снизить выдачи и смириться с падением доходности бизнеса.

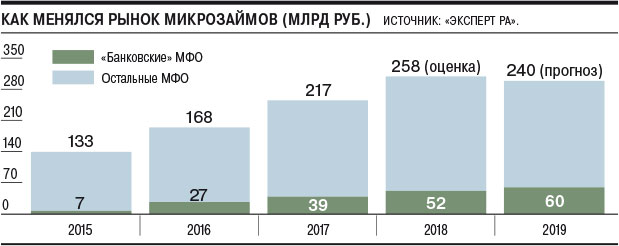

За 2018 год портфель МФО вырос на 35% — до более чем 152 млрд руб., свидетельствует обзор рейтингового агентства «Эксперт РА» (есть в распоряжении «Финансы и Банки»). Как и в предыдущие годы, прирост рынка пришелся преимущественно на микрозаймы физлицам. Доля займов граждан в общем портфеле за последние четыре года выросла с 68% до 81%. При этом увеличилась и концентрация рынка: на топ-20 и топ-100 МФО по величине портфеля в 2018 году пришлось 56% и 84% соответственно.

Объем выданных микрозаймов за 2018 год вновь стал рекордным — около 320 млрд руб., увеличившись на 64 млрд руб. по сравнению с 2017 годом. Готовясь к запланированному на текущий год законодательному снижению ставок, крупные участники примерно на четверть увеличили средний размер займа и повысили уровень одобрения заявок.

Впрочем, по мнению экспертов, прошлый год стал последним столь удачным для микрофинансового рынка. Впервые за последние годы в 2019 году выдачи микрозаймов могут показать негативную динамику, уменьшившись на 10–15% по сравнению с 2018 годом, предупреждают в «Эксперт РА». С начала этого года вступили в силу новые ограничения предельной задолженности заемщика по договору потребительского займа: максимальная ставка для заемщика снизилась с 850% до 547% годовых, а с 1 июля 2019 года она не сможет превышать 1% в день, то есть 365% годовых. Также вводится спецпродукт вместо займов до зарплаты, по нему можно выдать заемщику до 10 тыс. руб. на 15 дней, максимальная переплата — не более 3 тыс. руб. (см. «Финансы и Банки» от 14 февраля 2018 года).

Участники рынка указывают, что уже начали готовиться к новым реалиям. «Проводилось значительное количество маркетинговых акций и исследований для определения параметров изменения бизнес-моделей,— отмечает гендиректор ГК Eqvanta Андрей Клейменов.— В ближайший год крупные игроки продолжат развитие IT-технологий и корректировку бизнес-моделей, которые позволят учесть законодательные изменения». По словам гендиректора финансовой платформы Webbankir Андрея Пономарева, многие компании начали оптимизировать расходы и диверсифицироваться. «Мы запустили робота-коллектора, который позволяет сэкономить на содержании колл-центра, обогатили скоринг новыми данными, с конца 2018 года занялись POS-кредитованием малого и среднего бизнеса, смотрим в сторону длинных займов»,— поясняет он. «Вероятно, в этом году многие МФО будут концентрироваться на юрлицах, среди которых также много тех, кому нужны деньги в оборот, и которых не считают клиентами банки»,— полагает гендиректор МФК «Мани Фанни» Александр Шустов.

Однако перестроить бизнес-модели и работать в рамках законодательных ограничений смогут далеко не все игроки. По мнению председателя совета СРО «МиР» Эльмана Мехтиева, объем сокращения рынка будет зависеть от дальнейших решений регуляторов и властей. «Если изменения будут происходить в рамках пропорционального регулирования, в среднесрочной перспективе можно ожидать ухода с рынка примерно 20% МФО,— считает он.— Если же будут приняты в текущем виде представленные на этой неделе в Госдуму инициативы, такие как увеличение минимального размера капитала МКК до 5 млн руб. (см. «Финансы и Банки» от 10 апреля), можно ожидать и сокращения реестра до 35%». «Из 2 тыс. МФО в реестре ЦБ только половина работает более трех лет,— отмечает Иван Уклеин, ведущий аналитик "Эксперт РА".— Значительная часть молодых игроков не обладает необходимыми компетенциями для продолжения работы, многие из них не смогут адаптироваться. Вероятно, на горизонте двух-трех лет рынок покинут 1–1,2 тыс. компаний». При этом, как отмечает главный аналитик «БКС Премьер» Антон Покатович, продолжение спада благосостояния населения будет поддерживать спрос на продукты МФО. По мнению аналитика ГК «Алор» Алексея Антонова, рынок продолжит укрупняться и более слабые игроки либо свернут деятельность, либо уйдут в теневой сектор, где их права уже не будут защищены регулятором.

Смотрите также: