АКРА: глобальные риски финансовой системы выросли, но говорить о кризисе пока рано - «Финансы»

При этом вероятность реализации пессимистичного сценария на данный момент оценивается как высокая.

Глобальные риски финансовой системы выросли, однако о кризисе говорить пока рано. Такой акцент сделан в опубликованном в пятницу очередном обзоре Аналитического кредитного рейтингового агентства, посвященном влиянию коронавируса и прекращения действия сделки ОПЕК+ на индексы финансового стресса для России и других стран.

Пандемия коронавируса COVID-19 привела к снижению деловой активности по всему миру и ухудшению ожиданий относительно перспектив экономического роста, в том числе в странах с развитой экономикой, констатируют в АКРА. Неопределенность ситуации с распространением COVID-19 оказывает давление на финансовые рынки и стимулирует бегство в качество: инвесторы демонстрируют повышенный спрос на ликвидные и низкорисковые активы и продают финансовые инструменты, имеющие более высокие риски. Спад активности в экономике на фоне коронавируса негативно сказывается и на сырьевом рынке, где наблюдается снижение спроса. В отношении цен на нефть можно говорить и об отрицательном воздействии со стороны предложения, что связано с прекращением действия сделки ОПЕК+ с 1 апреля этого года.

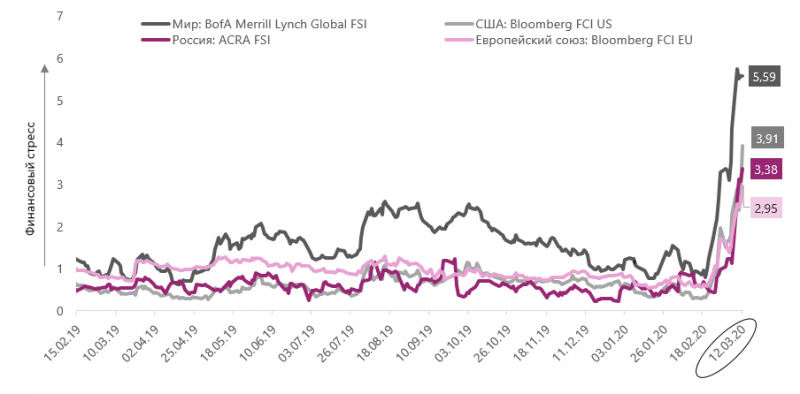

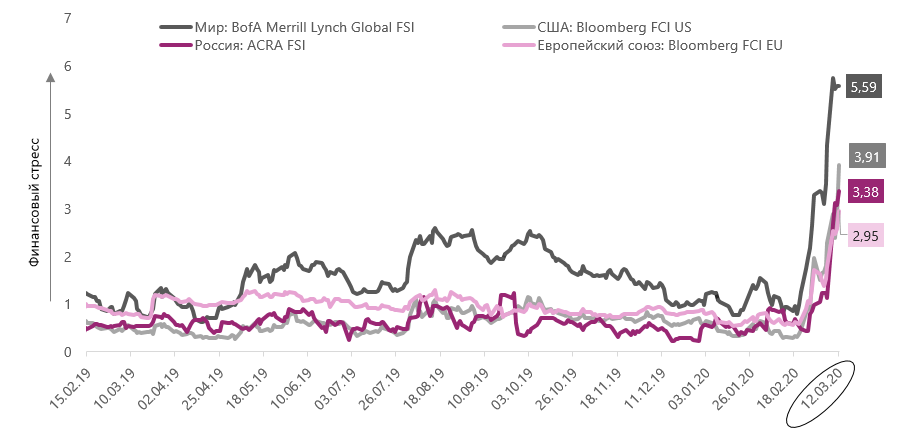

«На фоне турбулентности на финансовых и сырьевых рынках индексы финансового стресса для многих стран и регионов резко выросли. Расчет этих индексов проводится по различным методикам, что не позволяет напрямую сопоставить их значения. Тем не менее синхронность динамики этих индексов, включая российский индекс ACRA FSI, говорит о том, что усиление финансового стресса в России согласуется с общемировыми тенденциями», — отмечается в аналитической записке.

Влияние последних событий на индексы финансового стресса и состояния различных стран и регионов

Источник: Bloomberg, Thomson Reuters, расчеты АКРА

Индексы финансового стресса достигают высоких значений достаточно редко и не обязательно являются предвестниками рецессии, пишут эксперты. Например, глобальный индекс финансового стресса BofA Merrill Lynch Global FSI достигал относительно высоких значений в 2011 году (на фоне долгового кризиса в Европе) и в начале 2016-го (вследствие падения нефтяных цен), но глобальной рецессии за этим не последовало. ACRA FSI в 2016 году также рос на фоне снижения цен на нефть и достиг критической отметки в 2,5 пункта, сигнализирующей о повышенной вероятности начала финансового кризиса. Тем не менее пиковые значения ACRA FSI, зафиксированные в 2016 году, не только не стали предвестниками рецессии, а, наоборот, предшествовали завершению периода экономического спада в России.

Тем не менее в АКРА не исключают негативного развития событий.

«В рамках оптимистичного сценария, подразумевающего стабилизацию ситуации на фондовых рынках, можно ожидать снижения значений индексов финансового стресса и отсутствия выраженного падения реального ВВП. При отсутствии новых соглашений по добыче между ключевыми странами — производителями нефти и сохранении или росте негативных экономических эффектов коронавируса АКРА не исключает возможности продолжения кризисных явлений на финансовых рынках и экономического спада в странах и регионах, ситуацию в которых отражают индексы финансового стресса. Вероятность реализации пессимистичного сценария на данный момент оценивается как высокая», — заключают аналитики.

Смотрите также: