Оправдано ли сокращение количества офисов банков, и нужно ли это клиентам? - «Финансы»

Разговоры о том, что банков становится все меньше – причем не только разных участников финансового рынка, но и точек присутствия тех, кто еще работает – начались задолго до того, как локдаун 2020 года вынудил всех «ужаться» и сократиться. Обычно закрытие числа банковских отделений объясняется тем, что все услуги уже ушли в онлайн, а коронавирус, разогнавший всех по домам, данный процесс только подстегнул. Но эта причина далеко не единственная. И процесс «ухода» банков, несмотря на то, что «ковидные» ограничения остались в прошлом, будет продолжаться.

В июле во время интервью на одном из федеральных каналов президент группы «Сбер» Герман Греф лично подтвердил, что количество точек присутствия СберБанка сокращается и, скорее всего, будет сокращаться и дальше. Справедливости ради стоит отметить, что сокращается не только Сбер, сокращается большинство финансовых организаций.

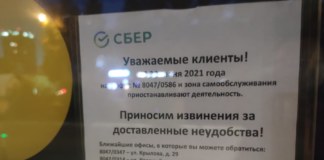

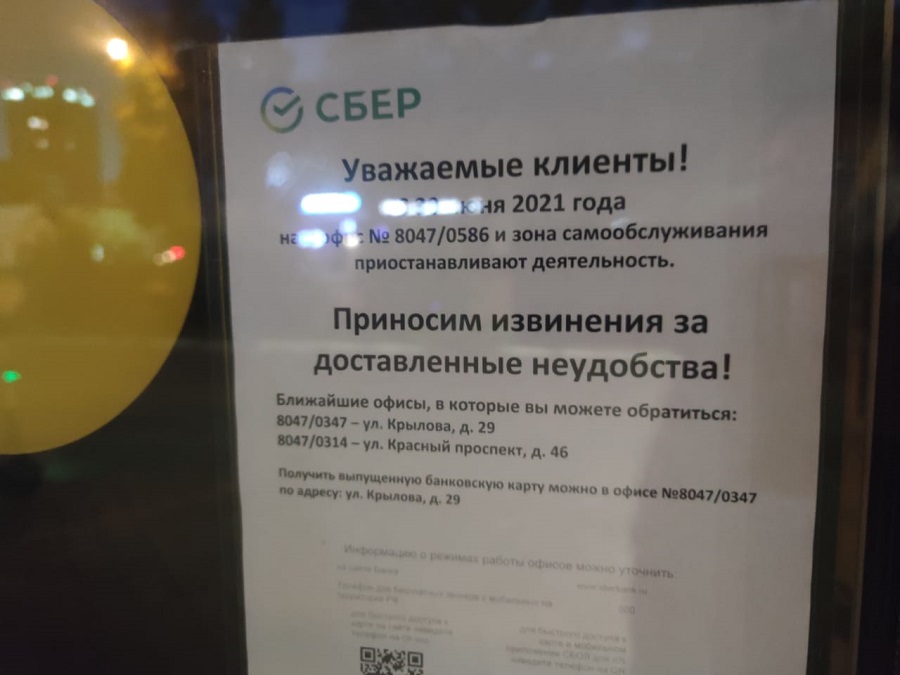

По просьбе «Континента Сибирь» аналитики 2ГИС посчитали, как изменилось в регионе количество банковских представительств всех типов (филиалов, кредитно-кассовых, операционно-кассовых, дополнительных и других офисов) за последний год. По их данным, на территории Новосибирской агломерации с июля 2020 по июль 2021 года количество точек присутствия всех работающих в регионе банков уменьшилось на 23 или на 4%. Сегодня в городе и его окрестностях осталось 524 точек. Не стал исключением и СберБанк, у которого за год стало на 5 отделений меньше. Но он, тем не менее, остается самым распространенным среди всех новосибирских банков. На сегодня у него работает 148 отделений – больше четверти всего банковского сектора.

Так что же заставляет банки закрывать свои двери?

«Цифра»?

Самый популярный, особенно после начала пандемии, ответ – «цифра». Целесообразно ли ходить за любой мелочью в банк, если это можно сделать дома? И есть ли смысл банку поддерживать в таких условиях шаговую доступность, когда все клиенты уже попробовали онлайн- и мобильный банкинг и им это понравилось?

Альфа-Банк открыл в Новосибирске первый региональный Phygital-офис

О том, насколько быстро росла с начала 2020 года онлайн-составляющая банковских продаж, говорят, в частности, данные Росбанка. «Доля онлайн-продаж всех продуктов в первом квартале 2020 года – то есть еще до карантина – составляла 30%, а в четвертом квартале уже 45%. В январе 2021 года в кредитах наличными и кредитных картах мы увидели 51% продаж онлайн – приводит пример член правления Росбанка, директор по розничному бизнесу Алексей Лола. – Сегодня мы продаем с использованием онлайн-сервисов более половины всех продуктов банка. Проникновение дистанционных банковских услуг в активную базу составляет около 70%».

Аналогичный ответ дали и остальные банки. «Часть клиентов сегодня предпочитает совершать финансовые операции вообще без визита в банк. Для этого мы переводим оформление даже сложных кредитных продуктов в мобильное приложение и уже предлагаем «в цифре» до 100% продуктов и услуг», – прокомментировал начальник управления оценки доходности розничных продуктов и портфеля ВТБ Сергей Дырин.

При этом стоит учесть, что коронавирус не переломил процессы развития финансового рынка, он скорее катализировал те, которые уже шли своим ходом. Некоторые вещи, которые банки планировали внедрить к 2022-23 годам, пришлось экстренно запустить уже сейчас. В том числе закрытие «лишних» точек офлайн-присутствия.

Но «закрытие» не означает «полное закрытие». «Многочисленные исследования, проведенные как в России, так и за рубежом, подтверждают важность сохранения банковских офисов и возможности выбора типа обслуживания – включая очную встречу – в зависимости от сложности вопроса, предпочтения тех или иных клиентских групп, срочности и других факторов, – добавляют представители банка «Зенит». – Степень доверия при личном контакте и ценность прямого общения остаются важными и востребованными факторами при взаимодействии банка и клиента».

Как это влияет на Сибирь? Весьма значительно. «КС» уже неоднократно упоминал тот факт, что в Сибири роль личного контакта между представителем банка и клиентом (действующим или потенциальным) выше, чем в среднем по России. И не случайно некоторые опрошенные нами банки отмечают, что Сибирский федеральный округ находится на одном из последних мест по доле онлайн-услуг.

К тому же цифровизация, по словам банкиров, не всегда играет на сокращение отделений. Недавно тот же ВТБ заявил о намерении оптимизировать свою филиальную сеть с помощью Big Data, который должен был учесть клиентский и транспортный поток, запросы посетителей и самого банка. Итогом, по словам заместителя председателя правления ВТБ Анатолия Печатникова, должно стать среднее время доступности офисов банка не более 15 минут к 2023 году. По крайней мере, в крупных городах.

Низкий спрос?

Какого-то плана вроде «сократить n отделений до конца года» у банков, по их словам, нет. «Мы скорее идем от обратного. Критерии сохранения офиса – возможность ведения прибыльного бизнеса и наличие для этого необходимого клиентского потенциала в городе. Специально банки не будут держать неэффективные офисы», – комментируют представители банка «Открытие».

Банк «Открытие» подтвердил продажу своего головного офиса в Новосибирске

В целом, большинство клиентов, имеющих сегодня возможность выбора – онлайн или офлайн – выбирают, по словам банкиров, первое. Но остались ли еще те, кому действительно нужно (даже при наличии «цифровой» альтернативы) личное присутствие в банке?

Остались. Чаще всего банки выделяют две группы клиентов, которые до сих пор предпочитают работать офлайн. Это пенсионеры (та их часть, которая ведет себя «по привычке») и ипотечники, которым некомфортно оформлять крупные сделки через онлайн-каналы, и они выбирают личный контакт. Последнюю группу клиентов сейчас стараются «сдвинуть» в цифровое пространство – ряд банков уже предлагает льготные ставки и спецпредложения при оформлении ипотеки онлайн.

Бизнес в качестве тех, кому для работы очень нужно отделение шаговой доступности, не назвал никто. Не случайно представитель крупного федерального оператора (который ранее ориентировался преимущественно на физических лиц), подводя итоги года, упомянул о том, что в 2020 году бизнес «оцифровывался» значительно быстрее розницы. И не случайно абсолютное большинство «цифровых» банков – вроде того же «Тинькофф» – ориентируются именно на бизнес-сегмент.

На противоположной от «Тинькофф» стороны шкалы «онлайн-офлайн» расположился «Почта Банк» – едва ли не единственный банк в Новосибирске, число филиалов которого выросло, причем, по данным 2ГИС, сразу на 13 точек. Большинство других банков, закончивших год «с плюсом», выросли с нуля, то есть до 2020 года их в регионе попросту не было. Но «Почта Банк», чьи отделения запускаются на базе «Почты России», получил возможность забрать себе наиболее консервативную группу граждан, которые продолжают решать вопросы, связанные с тем же ЖКХ, на почте. Даже когда пенсия уже приходит на банковскую карту.

И не только их. Для Службы занятости, где в 2020 году случился значительный приток обращений (со стороны тех, кто потерял работу из-за коронакризиса, а также «скрытых безработных», которым для получения пособия нужно было зарегистрироваться в ОЗН), «Почта России» всегда была одним из основных аккумуляторов безработного населения. Которое в дальнейшем также может пополнить клиентскую базу «Почта Банка» – например, в зарплатных проектах.

Опыт оказался удачным – и его уже внедряют у себя другие банки. «К 2023 году мы планируем расширить ее за счет внедрения новых, более легких форматов присутствия, – поделились своими планами представители СберБанка. – Точки, требующие минимального участия обслуживающего персонала. Это позволит нам быть там, где раньше мы не могли присутствовать в силу удаленности региона, низкой проходимости или других причин».

То есть о полном уходе в онлайн речь опять же не идет. Кстати, о смене формата.

Переформатирование?

Многие банки, в первую очередь, крупные (а в дальнейшем, скорее всего, и остальные), сейчас проводят смену формата офисов. В 2020 году офис в формате Phygital презентовал «Альфа-Банк», в 2021 три офиса нового формата – и под новым брендом – открыл Сбер, о намерениях «обновиться» в ближайшее время уже заявили ВТБ и «Открытие». Может ли переформатирование замедлить сокращение действующих офисов или же ускорит его?

В Новосибирске закрывается отделение Альфа-Банка, где пропали 300 млн

На открытии «обновленного» офиса Сбера один из представителей банка сообщил, что сегодня актуальна уже не шаговая доступность, а «ручная» – чтобы все или почти все можно было сделать, протянув руку и взяв смартфон с приложением банка. Тем не менее, тот же Сбер уже сейчас предлагает определенные бонусы тем, кто посещает обновленный офис. Пока ипотечников, как уже говорилось выше, стимулируют переходить на онлайн, «зеленый» банк предлагает тем, кто зашел в их отделение по любому вопросу (да даже просто кофе попить), например, заказать такси до дома по тарифу «Прайм», даже если у него этого «Прайма» нет. Для чего это?

Очень просто – ориентированы эти бонусы не столько на тех, кому надоело сидеть дома, сколько для тех, у кого есть выбор, в какой «Сбербанк» пойти: в «старый» или в «новый». Когда у двух (например) соседних отделений старого формата упадет посещаемость – потому что все уйдут в онлайн или в новый офис – их можно будет закрыть.

Впрочем, не стоит списывать со счетов и тех, кто просто «устал» от онлайна – о чем упомянул, в частности, на открытии первого в Сибири phygital-офиса в сентябре 2020 года региональный управляющий Альфа-Банка в Новосибирске Андрей Фишер.

Слияние?

Очень много банковских отделений в последние годы закрылось из-за того, что сами банки объединяются или покупаются другими. Примеров можно привести немало: «Совкомбанк» и «РосЕвроБанк», ПСБ и «Связь-банк», Росбанк и «Дельтакредит», ВТБ и ВТБ24, «Открытие», «Бинбанк» и другие. И это только те банки, которые присутствуют в Новосибирской области.

Сбер открыл в Новосибирске «точку притяжения» всей своей экосистемы

Если с Росбанком все свелось, по сути, к простой смене вывески, то некоторые другие банки пришлось в ходе слияния закрыть. А у кого-то этот эффект не исчерпался и сейчас – прежде всего это «Открытие», который планирует закрыть текущий головной офис на ул. Кирова, и ВТБ. «Да мы сокращаем дублирующие друг друга офисы и заменяем отделения старого формата новыми, позволяющими обслуживать большее число клиентов быстрее в более комфортных условиях», — прокомментировал Сергей Дырин.

По данным исследования 2ГИС, всего в 2020 году закрылось 10 офисов ВТБ и сейчас на территории агломерации работает 26 представительств. Сам банк оценивает свою филиальную сеть в регионе в 32 офиса всех форматов, 25 из которых расположены в Новосибирске.

Железная рука регулятора?

Самая «свежая» причина возможного закрытия банковских офисов – намерения Центробанка регулировать экосистемы, в которых участвуют банки. В связи с этим в конце июня руководители четырех крупнейших банков страны (Герман Греф, Андрей Костин, Андрей Акимов и Михаил Задорнов) обратились в Банк России с письмом, в котором говорилось, что это решение ударит не только по банкам, но по реальному сектору экономики. По их мнению, такая политика приведет к тому, что банки станут оценивать заемщиков значительно строже, на худших условиях и будут избегать инновационного бизнеса. И что более половины из 377 работающих сегодня в России банков не смогут работать в таких условиях. Ну и, вдобавок, придется сократить число отделений у тех, кто все же сможет работать. В первую очередь, в малых населенных пунктах.

Суть закона, предлагаемого ЦБ, заключается в том, что к 2023 году регулятор планирует установить предельную планку на долю вложений в нефинансовые активы относительно совокупного капитала банка. К 2025-2027 гг. их доля не должна будет превышать 30% от капитала банка. В противном случае скорректированную стоимость «сверхпланового» актива будут вычитать из капитала, что грозит неисполнением нормативов ЦБ.

В ответе регулятора, опубликованном «Российской газетой», говорится, что указанные в письме угрозы преувеличены: банки в своих расчетах использовали неподтвержденные вводные по коэффициентам, исходили из базового капитала вместо общего, делали расчет в конкретном моменте, хотя предложения предполагают пятилетний переходный период. При этом ЦБ признал, что финансовым организациям, чтобы выполнить требования. придется избавляться от части иммобилизованных активов – это могут быть как вложения в недвижимость или землю, так и непрофильные бизнесы и доли в них.

Кто же все-таки останется?

На сегодня, по данным банка «Зенит», 44% клиентов хотят совершать все банковские операции онлайн, 48% готовы только изредка посещать офисы. И лишь 8% опрошенных продолжают постоянно обслуживаться в отделениях и использовать банкоматы. Чаще других используют цифровые сервисы клиенты 35-44 лет (39%), на втором месте находятся респонденты 25-34 лет (26%), на третьем – 45-54 лет (24%).

ВТБ применяет искусственный интеллект для развития сети офисов и банкоматов

Что касается перспектив на ближайшее десятилетие, по результатам опросов банка «Открытие», абсолютное большинство россиян полагают, что через 10 лет все еще останутся банковские карты, наличные деньги и классические банковские офисы. То есть прогнозы о тотальной цифровизации всего и вся пока преждевременны. Более 90% опрошенных «Открытием» россиян верят в то, что через десять лет сохранится офлайновое банковское обслуживание в том виде, в котором мы его знаем. По мнению 48%, отделения банков сохранятся, но в ограниченном количестве. Еще 46% опрошенных считают, что банковские отделения останутся, потому что людям важно туда обращаться при необходимости. И только 6% согласились с тем, что через десять лет все функции банковских офисов уйдут в онлайн.

Смотрите также: