«У нас нет цели загнать заемщика в кабалу» - «Интервью»

«Финансы и Банки»

Микрофинансовые организации для многих заемщиков до сих пор ассоциируются с серым, если не с черным рынком. Как борются с этим стереотипом МФО, как меняют работу с коллекторами и почему никогда не дадут заем безработному, в интервью Банки.ру рассказал генеральный директор ГК «Быстроденьги» Юрий ПРОВКИН.

– Кому принадлежала идея создания МФО «Быстроденьги» и как возникла компания?

– Это был 2007 год. Я получал высшее образование в Англии. И когда оканчивал университет, размышляя, чем заниматься, познакомился с ребятами, которые развивали сегмент краткосрочных займов «до зарплаты» в Америке. Для России это был абсолютно новый продукт. Не было уверенности, сработает он у нас или нет. Чтобы это понять, я полетел в Америку, посмотрел, как у них это действует, как они выдают 100–200 долларов и люди действительно возвращают деньги. И когда окончил университет, сразу переехал в Ульяновск. Там мы основали компанию.

– Почему именно в Ульяновск?

– Для меня это не чужой город, там есть знакомые. Кроме того, это средний по численности населения город, зарплаты небольшие, поэтому у людей есть потребность в маленьких и коротких займах.

– Я знаю, что в планах у «Быстроденег» было открыть не менее тысячи офисов. Кризис скорректировал эти планы?

– Мы пересмотрели свои цели, поняли, что тысячу офисов нам открывать не нужно. Конкуренция развивается, рынок становиться меньше. Наша цель – 800–850 офисов. Сейчас больше концентрируемся на технологиях, на карточных продуктах, на онлайн-сегменте.

– Какие у вас конкурентные преимущества по сравнению с другими МФО и банками?

– МФО нельзя сравнивать с банками, хотя заемщики, конечно, могут пересекаться. Мы всегда ставили на первое место клиента. И выстраивали взаимодействие таким образом, чтобы весь процесс оформления – достаточно некомфортный для заемщика – был максимально простым и быстрым. А это как раз то, что ценят клиенты, когда мы говорим про краткосрочное финансирование. Быстрота и простота – это ДНК нашей компании. Никаких скрытых комиссий: человек берет деньги и четко понимает, когда и сколько он должен вернуть. У нас нет цели загнать заемщика в кабалу и взыскать с него побольше. Наша цель – чтобы заемщик взял деньги, например, на 10 дней, вернул и обратился к нам в течение года еще три-четыре раза. При этом 80% клиентов действительно обращаются повторно.

– Какова сейчас максимальная сумма займа в компании?

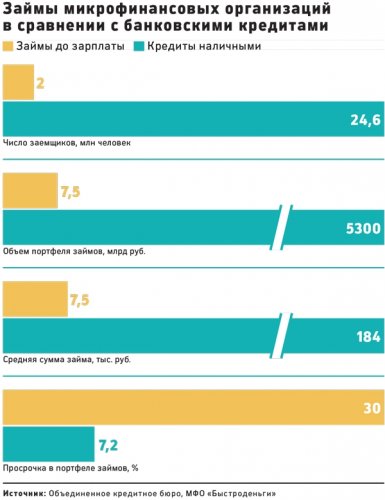

– Максимальная – 25 тысяч рублей, средняя – около 6 тысяч.

– Стало ли к вам обращаться больше заемщиков, которым банки отказывают в кредитах?

– Нет, хотя мы ожидали в этой области какого-то движения. Но этого не произошло. Заемщики, которым закрыли одну дверь, не стали стучаться в другую.

– Общая ситуация в экономике сказывается на МФО?

– Вы не поверите, на сегменте краткосрочных займов она абсолютно никак не сказывается. Сумма, которую берут клиенты, маленькая, поэтому ее проще погасить, в отличие от банковского кредита. И, когда я говорю об отсутствии такой зависимости на конференциях банкирам, они смотрят недоверчиво, думают, что я их обманываю. Нужно понимать, что заемщики – люди не глупые, они рассчитывают свои возможности. Многие стали более аккуратно принимать решение, оценивая, какую сумму им брать.

– Рынок МФО по сравнению с прошлым годом замедлил рост. В вашей компании есть изменения по объему выдач и по количеству обращений?

– Мы видим, что рост замедляется, рынок подходит к этапу насыщения. Сейчас очень высокая конкурентная среда, как в онлайн-, так и в офлайн-сегменте. При этом онлайн-ниша очень маленькая, но ее пытаются освоить крайне много игроков. У нас тоже есть онлайн-продукт «Турбозайм.ру». Также мы активно развиваем карточный продукт «Быстрокарта», на которую заемщику начисляют средства просто по звонку на горячую линию. И сейчас более 50% выдач у нас происходит дистанционно.

– Какова ситуация с просрочкой? В частности, каков у вас сейчас уровень NPL?

– Повторные заемщики – лояльные, с меньшим риском. Вероятность того, что они пойдут в просрочку, гораздо ниже. Именно поэтому просрочка падает. Если говорить про показатель NPL, то есть просрочка 90+, он у нас порядка 15,5%. В 2014 году этот показатель был 16%, в 2013-м – 17%.

– Что повлияло на снижение просрочки?

– Во-первых, увеличение количества лояльных клиентов. В нашей базе более 2 миллионов заемщиков. Второе: мы постоянно совершенствуем процесс взыскания. Полностью поменялся подход – как мы строим общение с нашими должниками. Мы пришли к выводу, что если с человека просто требовать деньги, причем в жесткой форме, он выключает телефон, выбрасывает сим-карту, и больше мы до него не можем добраться. Пытаемся найти с клиентом, просрочившим возврат займа, общий язык.

– С какими коллекторскими агентствами вы работаете?

– У нас 5–6 партнеров, которые постоянно меняются, потому что меняется их эффективность взыскания – в зависимости от внутренних возможностей и стратегии. Работаем сейчас с «Кредит-экспресс Финанс», «Национальной службой взыскания», «ПримоКоллект» и «ВостокФинанс». На первом этапе просрочки общаемся сами. На этапе 60+ передаем работу с заемщиками в профессиональное коллекторское агентство на аутсорсинг. На этапе 90 дней и старше продаем просрочку. Мы хотим сконцентрироваться на хороших, лояльных заемщиках.

– Насколько вырос объем выдач займов?

– Если сравнить с прошлым годом, мы выросли по выдачам на 12–13%.

– Расширяете ли вы штат собственных коллекторов? И как работаете над качеством взыскания?

– Мы расширяем штат, но это идет не быстрее, чем расширяется наш бизнес. Когда такое большое количество коллекторов, очень тяжело их контролировать. Мы решили автоматизировать этот процесс, поставили систему, которая автоматически отслеживает любой контакт с заемщиком. Когда коллектор общается по телефону с заемщиком, это сразу трансформируется в текст. Любые эмоциональные всплески, мат, запрещенные слова и фразы сразу же выделяются у контролера на экране цветом. Это означает, что срочно нужно обратить внимание на работу такого сотрудника.

– У компании сегодня более 500 офисов, 4 тысячи сотрудников в разных регионах России. Как на таком расстоянии вы контролируете работу персонала?

– Это отдельная история. Если говорить про клиентский сервис, его измерением занимается департамент контроля качества. В нем большое количество сотрудников, которые ежедневно и постоянно следят за тем, чтобы в офисах был достойный уровень обслуживания клиентов. Это ежедневные чек-листы. Это постоянная проверка по трем параметрам: как мы общаемся с клиентами, как заполняем документы и как выглядим. Помимо этого, между контролерами происходит ротация. Сотрудник не может все время проверять один и тот же регион: у него просто «замылится» глаз, и всех начальников офисов он будет знать в лицо. Также мы практикуем «тайного покупателя» – нанимаем компанию, которая делает независимые проверки. В каждом офисе есть система видеонаблюдения.

– Не так давно вы стали предлагать частным лицам инвестировать в МФО. Этот продукт востребован?

– Мы начали заниматься этим с марта 2015 года. Увидели, что продукт востребован, особенно в крупных городах, и сейчас активно используем этот канал фондирования. Привлекаем порядка 20 миллионов рублей в неделю.

– Как вы убеждаете людей инвестировать в МФО? Ведь такого гаранта, как Агентства по страхованию вкладов, у вас нет.

– К нам на днях пришел инвестор и спросил: «Где ваш генеральный директор? Я хочу посмотреть ему в глаза и тогда решу, дам я ему деньги или нет». Я сказал: «Заходите, только у меня тут стол и два стула». В этот офис мы только переехали, и больше ничего в кабинете еще не было. Он осмотрел мой кабинет, пожал мне руку и спросил: «Чем вы можете гарантировать? Этот офис у вас в собственности или в аренде?» Я сказал, что этот офис мы арендуем. И ничем, кроме того, что у нас успешная история последние семь лет, гарантировать не можем. Да, есть бизнес-модель, которая по всем показателям не ухудшается, а только улучшается. Я не прячусь, если свободен. Если у меня нет встречи, я готов выйти, пожать руку, немного рассказать о бизнесе. Для частных инвесторов это важно: они хотят почувствовать, увидеть, понять. У нас наивысший рейтинг «Эксперт РА» среди микрофинансовых организаций. Мы объясняем клиентам, как нам присваивают рейтинги, они изучают отчеты.

– Какие у вас ставки по инвестиционным продуктам?

– Сейчас средняя ставка, по которой мы привлекаем, порядка 26%, – на сумму от 1,5 миллиона рублей и срок 18 месяцев. Максимальная – 27%. Максимальный срок инвестиций – 36 месяцев.

– С прошлого года у МФО появилась обязанность передавать данные в бюро кредитных историй. Возникли какие-то трудности в связи с этим?

– Мы работали с бюро кредитных историй и до этого. Чаще всего у наших клиентов уже есть потребительский кредит в банке – например, на бытовую технику. И они обращаются за займом, когда срочно нужна небольшая сумма денег. Поэтому мы используем данные из кредитных историй для оценки долговой нагрузки заемщика. Работаем с ОКБ, НБКИ и «Эквифаксом». Изменилось только то, что больше микрофинансовых организаций стало работать с бюро. И данные этих бюро стали более насыщенными.

– Есть ли заемщики, которых вы ни при каких условиях не будете кредитовать? Или у МФО нет стоп-факторов?

– Стоп-факторы есть. Однозначно не выдадим заем, если заемщик у нас в черном списке. То есть если его долг мы продали коллекторам. Или если он уже имеет один заем у нас в группе компаний – является клиентом «Турбозайм» или «Быстроденег»: больше чем один заем одному клиенту мы не выдаем. Мы считаем, что важно нащупать ту грань, тот объем долга, который может быть у заемщика. И первый заем этот объем удовлетворяет. Если дать человеку денег больше, чем он может себе позволить, клиент попадает в долговую яму и перестает контролировать процесс. Поэтому все наши технологии ориентированы на то, чтобы выявить, сколько человек может реально себе позволить.

– На отрасль, в которой заемщик работает, вы смотрите?

– Отрасль для нас не принципиальна. Важно, чтобы у человека был стабильный, постоянный доход и чтобы он работал в компании не менее трех месяцев.

– Безработным денег вы не дадите?

– Безработным – нет.

– А пенсионерам?

– Пенсионерам – да: у них есть источник дохода, они очень хорошо платят. Но их среди наших клиентов немного. В основном наши заемщики – это молодое поколение.

– Некоторые банки запускают пилотный проект передачи базы заемщиков тем, кому они отказали, – в МФО. Не планируете ли вы работать по такой схеме с банками?

– У нас есть такая практика. Мы ведем с банками переговоры по этому направлению. Хотя понимаем, что такие заемщики более интересны для тех микрофинансовых организаций, которые работают в сегменте installment, то есть выдают более крупные суммы на срок до полугода.

– Планируете ли вы снижать ставки по займам?

– Не планируем. Мы видим, что в целом на рынке происходит медленное снижение, но оно незначительное. Наша ставка держится с 2008 года – 2% в день для любой категории займа. Никаких скрытых комиссий, залога – только плата за пользование займом, начисляемая за каждый день. В этом и заключается вся магия и простота продукта.

– Каких значимых для рынка решений вы ждете от регулятора?

– Вы знаете, мы постоянно что-нибудь интересное обсуждаем. Из последних дискуссий – изменение расчета ПСК (полной стоимости кредита. – Прим. ред.). Речь о том, что неправильно наши продукты измерять в годовом исчислении. Мы выдаем в среднем на 12 дней. Это 2% в день и 24% переплата. В годовом исчислении цифра будет огромной. Я приведу пример из обычной жизни. Когда ты берешь квартиру в аренду – это одна цена. Когда берешь гостиницу на несколько дней – другая. И никто не ужасается, сколько будет стоить номер отеля из расчета в месяц или за год. Потому что человек приехал на пару дней и ему это не важно. Главное – довести до регулятора реальное положение дел. И, мне кажется, нас услышали.

Сейчас также активно обсуждается удаленная идентификация клиента. На Западе давно разобрались с этим вопросом. Мне, кажется, это барьер, который на сегодняшний день сдерживает развитие рынка. Сейчас, к сожалению, закон требует, чтобы при выдаче онлайн-займов мы идентифицировали заемщика, желательно физически, посмотрев его паспорт, заглянув в глаза. Даже если заемщик уже является клиентом нашей группы.

– Каким вы видите будущее рынка микрофинансовых организаций? Будут ли МФО занимать новые ниши?

– Мы понимаем: у наших клиентов есть и другие потребности помимо того, что мы им сейчас предлагаем. Поэтому двигаемся в сторону диверсификации и думаем над тем, чем еще способны помочь заемщику. В частности, ведем переговоры с другими терминальными сетями в дополнение к нашему основному партнеру – QIWI. Запустили пилот по продаже страховок, активно изучаем денежные переводы. Я уверен, что МФО, работающие «в офлайне», так или иначе обязательно будут диверсифицировать бизнес.

– У вас довольно известный бренд. Часто сталкиваетесь с вашими «двойниками»?

– Мы постоянно сталкиваемся с тем, что конкуренты пытаются заработать на нашем бренде. Наши юристы подают иски в суды по защите товарного знака. Мы уже неоднократно добивались штрафов в отношении компаний-нарушителей и заставляли их менять название.

– Лично вас не задевает негативный фон вокруг МФО? В частности, сообщения о сером рынке микрофинансовых организаций?

– Недавно у нас была встреча одноклассников, которых я не видел 15 лет. И меня спросили, чем ты занимаешься? Я ответил: микрофинансированием. Потом спросили: а что это такое? Заем до зарплаты: 5 тысяч рублей на пару дней, 2% в день. Дальше следовала пятиминутная проповедь. Пришлось объяснять, что 732% – это не про нас, что мы даем за 2% в день, и важно считать реальную переплату. Люди начинают понимать, чем я занимаюсь, и нормально к этому относиться. Я убежден, что занимаюсь правильным делом. Заемщикам, которые обращаются к нам, больше не к кому обратиться. Мы помогаем им решать проблему при помощи нашей услуги за недорогую плату.

Беседовала Анна БРЫТКОВА,

Смотрите также: