Микрозаймы омрачают кредитную историю - «Финансы»

Данные Р±СЋСЂРѕ кредитных историй (БКР?) показывают, что для большинства банков наличие Сѓ потенциального заемщика опыта кредитования РІ микрофинансовых организациях (МФО) уменьшает шансы РЅР° одобрение СЃСЃСѓРґС‹. РџРѕ крупным кредитам — ипотека Рё автокредит — наличие кредитной истории РІ МФО даже хуже, чем ее полное отсутствие. Для некоторых банков, подтверждают эксперты, информация Рѕ действующих или уже погашенных микрозаймах — РїСЂСЏРјРѕРµ основание для отказа РІ СЃСЃСѓРґРµ.

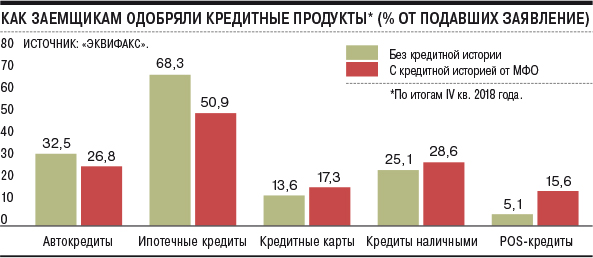

Бюро кредитных историй В«Рквифакс» провело анализ СѓСЂРѕРІРЅСЏ одобрения различных типов кредитов банками РІ зависимости РѕС‚ наличия или отсутствия Сѓ заемщика кредитной истории РІ МФО (есть РІ распоряжении “Ъ”). Согласно ему, влияние опыта заимствования Сѓ микрокредиторов РЅР° уровень одобрения банками РІ значительной степени зависит РѕС‚ продукта. Однако РІ любом случае наиболее позитивно банками воспринимается кредитная история, РІ которой нет записей МФО. Такие заемщики получают самый высокий уровень одобрения РїРѕ всем продуктам.

Что касается заемщиков без кредитной истории (РљР?) или СЃ историей, РІ которой есть записи Рѕ микрозаймах, ситуация разнится РІ зависимости РѕС‚ РІРёРґР° кредита. РџРѕ данным НБКР?, РїРѕ итогам РЅРѕСЏР±СЂСЏ 2018 РіРѕРґР° средняя СЃСѓРјРјР° ипотечного кредита составляла 2,33 млн СЂСѓР±., автокредита — 795 тыс. СЂСѓР±., РІ то время как средний лимит РїРѕ кредитным картам — всего 50,9 тыс. СЂСѓР±., РїРѕ кредитам наличными Рё POS-кредитам — 188 тыс. СЂСѓР±. РџСЂРё рассмотрении заявок РЅР° крупные кредиты — автокредит Рё ипотеку — наличие РІ истории микрозаймов оказывает наиболее негативное влияние. Так, РїРѕ данным В«Рквифакса», РІ 2018 РіРѕРґСѓ средний уровень одобрения ипотеки для заемщиков без РљР? составил 75,1%, СЃ РљР? РІ МФО — 58,7%. Р’ сегменте автокредитов Сѓ граждан без кредитной истории шансы РЅР° одобрение заявки банком — 43%, СЃ историей РІ МФО — 32,7%.

Подтверждают эту тенденцию Рё РІ Объединенном кредитном Р±СЋСЂРѕ (РћРљР‘). РџРѕ словам Рё.В Рѕ. гендиректора РћРљР‘ Николая РњСЏСЃРЅРёРєРѕРІР°, некоторые банки даже автоматически отказывают таким заявителям. В«Рто связано СЃ тем, что популяция клиентов МФО РёСЃС…РѕРґРЅРѕ менее качественная Рё чаще всего Р·Р° займами МФО обращаются клиенты, которые РїРѕ каким-либо причинам РЅРµ РјРѕРіСѓС‚ получить кредит РІ банке (РЅРёР·РєРёР№ официальный РґРѕС…РѕРґ, отсутствие трудоустройства, плохая кредитная история),— поясняет РѕРЅ.— РџСЂРё этом средняя СЃСѓРјРјР° займа МФО составляет около 8 тыс. СЂСѓР±. Если речь идет РѕР± ипотеке или автокредите, то очевидно, что банки заинтересованы прежде всего РІ платежеспособных клиентах».

Банки сконцентрировались на обеспеченных заемщиках

Р’ случае СЃ небольшими займами ситуация обратная. Так, РїРѕ кредитным картам, POS-кредитам заемщику без кредитной истории получить одобрение сложнее, чем тем, Сѓ РєРѕРіРѕ были микрозаймы. Р’ сегменте кредитных карт без РљР? РІ 2018 РіРѕРґСѓ одобрялось РІ среднем 13% заявок, СЃ историей РІ МФО — 17,6%, РІ POS-кредитовании — 7,8% Рё 17,6% соответственно. Рђ РІРѕС‚ РїРѕ кредитам наличными, РіРґРµ СЃСѓРјРјС‹ очень разнятся, Сѓ заемщиков без истории Рё СЃ наличием РІ ней записей МФО шансы равны — 29,9%.

В банках не скрывают, что наличие в кредитной истории займов МФО — тревожный сигнал. «Если у заемщика есть задолженность перед МФО, то чаще всего это затрудняет получение потребительских кредитов на крупные суммы в банках»,— отмечают в «Русском стандарте». По словам директора департамента анализа розничных рисков «Открытия» Оксаны Старосельской, сам по себе факт наличия кредита в МФО свидетельствует о том, что клиент либо не имеет возможности взять кредит в банках на намного более выгодных условиях, что, в свою очередь, говорит о наличии негатива. «Кредитные организации могут по-разному определять требования к кредитной истории в зависимости от риск-аппетита, сегмента клиентов,— отмечает директор департамента кредитования розничного бизнеса Абсолют-банка Елена Ковырзина.— Наличие кредитной истории в МФО не рассматривается нами как основание для отказа по кредиту, но учитывается при принятии решения».

Более трети рефинансировавших займы берут новые

В МФО также подтверждают описанную тенденцию, хотя и считают отношение банков к своим клиентам несправедливым. По словам гендиректора МФК «МигКредит» Олега Гришина, у банков нет понимания клиентов МФО, они не верят, что система оценки и принятия решений о выдаче займа у многих МФО на порядок выше, чем у них. «Для банков займы в МФО до сих пор являются триггером, по которому они зачастую принимают отрицательное решение, и считают, что успешная выплата клиентом займа скорее исключение, нежели правило,— продолжает он.— При этом у МФО много клиентов с хорошей кредитной историей, которым требуются большие суммы, и банки, придерживающиеся подобной политики, отказываются от платежеспособных клиентов».

Милый долг

Как граждане привыкли жить в кредит

Читать далее

Смотрите также: